晋惠保2022值得买吗?试试辨别的这些方法

普惠型医疗险已经铺天盖地的在全国席卷,已经有不少城市都有了社保专属补充,公益性强、价格接地气、实用性用到刀刃上,是不少老百姓茶余饭后对惠民保的谈资,但是惠民保成千上万款,没有统一的规范,如何判断一款普惠型医疗险是否值得买,方法其实是有的,简单来看分为了:看承保责任、看带病投保意义、看产品主要卖点,我们从这几个方向看晋惠保2022值得买吗,刚兴趣的朋友们不妨一起来看看。

方法一:看承保责任是否全面

惠民保严格意义上而言是没有统一标准的,但是从上千款产品整理归纳以及以往理赔、实用性、主流产品大体走向趋势看,理想的惠民保保障责任是应该覆盖:医保目录内住院医疗、医保目录外住院医疗、还有院外特效抗癌药的赔付的,这样而言,才保的较为合理且全面。

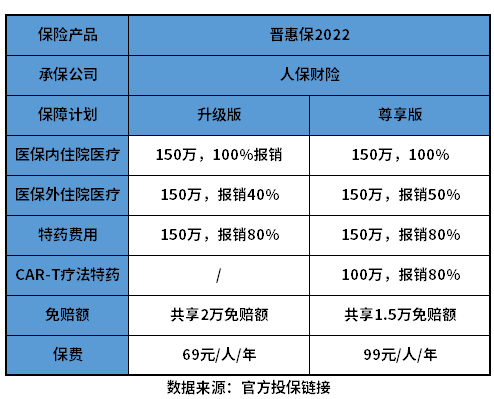

看晋惠保2022值得买吗,固然必不可少的就是看承保内容是否全面,我们拿晋惠保2022款产品而言,通过一张基本内容图了解:

如图所示,这款产品分为了两个版本:升级版和尊享版,价格分别是69元、99元保一年,但是保障责任、免赔上有一定差异;

以全面版本的--尊享版而言,提供了医保内、医保外住院医疗和特定高额医疗费用保障,在核心保障上已经足够全面了,还拓展了CAR-T疗法特药医疗费用责任,相当于走在了医疗的顶端,非常与时俱进。

方法二:看产品是否真正的带病投保

不少惠民保虽然既往症可以承保,但是既往症不赔付,这样的实际意义大打折扣,实用性非常低,不是真正意义上的带病投保,而真正意义上的惠民,就是既往症既能够参保,也能够理赔。

看晋惠保2022值得买吗,这个识别的方法是关键,拿晋惠保2022产品来说:

同类产品要买是既往症不赔,要么是报销比例缩水,大致既往症报销是扣除免赔,报销30%-40%之间(具体看产品)晋惠保2022款对于特定既往症有一定限制限制,体现在:大病疾病限制4类,限制的医疗费用报销比例降低至20%。需要关注。虽然能带病投保,但是报销比例比较低,但是“蚊子再少也是肉”。

方法三:看产品主要卖点

其实区别一款惠民保的是否值得买,除了保障责任全面性、带病投保的意义外,还要看政府是否把持,政府+当地保险公司共同加持,保险、医疗、药品、健康管理等多个产业、环节的一气呵成。便利性、适用性就会很高,更有利于客户。

以晋惠保2022产品为例,长处在于:

(1)承保版本活泛,满足不同人群需求:有升级版、尊享版两个版本可供选择,投保更为灵活;

(2)医保内住院报销比例趋于完美:赔付比例再度提升 ,从80%提升为100%,市场比较少见;

(3)院外抗癌药品种多:同类产品的抗癌药是20-30类左右,主流产品的模式,这款产品的特效药高达100种高额特药,覆盖了23种国内特定药品+ 75种海外特定药品+ 2种CAR-T淋巴瘤治疗特定药品;

(4)对大病患者较为人性化:既往症虽然报销比例不高,但是既往症赔付比例20%;

(5)起付线低:同类产品免赔是各项1.5万-2万免赔,如果是医保目录内外住院+特效药,基本上是4.5万元-6万免赔,这款产品人性化,理赔门槛低,四项责任免赔是最低1.5万,和百万医疗险差距不大。

关于晋惠保2022值得买吗的内容分析就介绍到这里了,希望对大家有一定帮助。