国电南瑞,离华为还有多远?

大型上市央企动辄超过千亿元的市值既是王冠,也是股价难以“起飞”的负担。

文丨BT财经 Han

很多国企超级赚钱,为什么股价都涨不起来?

为什么中石化、中国电信等一众央企A股股价升不上去?——在知乎上,像上面有关A股里的国企股大多“涨不起来”的问题,多达百条。

甚至有人直接发问:为什么炒股不要碰国企?

热门回复里,“国企业绩平稳、可炒作的题材不多”、“受政策影响较大”、“管理略显陈旧”等是频频出现的字眼。

但也有人指出,话说回来,上市以来股价翻了几倍的贵州茅台( 600519.SH )也是国资背景。如果把国企股“一棒子打死”拒之门外,显然可能令投资者错失机会。

一面是“不要碰”,另一面是仍有不错的掘金机会,投资者应该如何看待国企,成了一个纠结的问题。国家电网旗下上市公司国电南瑞( 600406.SH )正好在近期发布了三季报,我们不妨以其为例,来看看它“稳字当头”的业绩和同业相比有哪些优势和不足。

国电南瑞身处绝佳赛道、又迎来政策机遇,但也面临盈利增速波动大、净资产收益率表现一般的问题。它能成为率先起舞的大象吗?

庞大而稳定的业绩有何隐忧?

最新发布的三季报显示,国电南瑞前三季度营收录得256.16亿元,同比增长10.26%;归母净利润36.55亿元,同比上升14.49%;扣非净利润35.94亿元,同比上升15.19%。

单看三季度,公司营收同比增速10.28%,归母净利润同比上升14.53%,扣非净利润同比增长16.0%,也就是说除了扣非净利润增速有所加快外,营收和归母净利润的增速均和上半年保持持平。

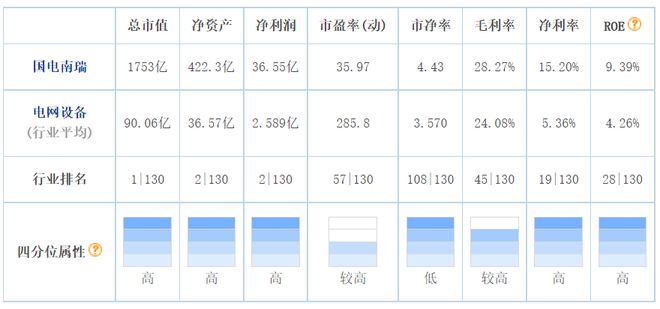

值得注意的是公司庞大的市值和资产规模。尽管并不是一只“网红股”,在各路媒体的出镜率也不高,但国电南瑞市值高达近2000亿元,在A股“电网设备”板块中排名第一,净资产、净利润等指标的体量也都在行业数一数二,在最新发布的三季报里来到696.7亿元,绝对称得上“巨无霸”。

2022年三季报显示,公司股东人数近10万户。控制权方面,公司实控人为国务院国资委,最大股东是南瑞集团有限公司,后者是大央企国家电网的直属科研产业单位。

通俗地说,国电南瑞是如假包换的“央企亲儿子”。

电力是典型的“绝对垄断行业”,在我国,国家电网和南方电网两大龙头各自雄踞一方,前者更是常年入围各种“世界五百强”榜单前十名的A级央企。

整体来看,国家电网旗下一共有8家上市公司,除了国电南瑞外,还有国网英大( 600517.SH )、国网信通( 600131.SH )、涪陵电力( 600452.SH )、明星电力( 600101.SH )、西昌电力( 600505.SH )、乐山电力( 600644.SH )和远光软件( 002063.SZ )——投资者用“国网系”来称呼上述上市公司。

“国网系”的业绩也是清一色的稳定增长。除去乐山电力(第一大股东为乐山国投公司)、只看国网控股的上市公司,7只A股2022年前三季度营收全线增长;净利润方面也只有国网英大和西昌电力出现下滑,剩余5只录得增长。

尤其是国电南瑞,营收体量为上述“国网系”上市公司中的第一名,并且2022年第三季度营收在近百亿元的高基数上继续保持10.28%的增速,至92.94亿元;当季净利润同比增长14.53%至15.45亿元。

公司的其他财务指标也较为稳健。三季报数据显示,国电南瑞毛利率和净利率分别为28.27%和15.20%,均好于A股电网设备行业均值,规模优势尽显。

公司现金流充沛,以2022年前三季度数据来看,公司销售商品取得现金275.4亿元,同比增幅为23.28%;反映企业盈利质量的净现比在过去五年间维持在约0.9—1.2。

负债端,国电南瑞负债2022年前三季度负债合计274.4亿元,较年初的321.9亿元下降近15%。

国电南瑞在业内还有“国企里的华为”之称,这是因为它的人均产值大幅领先于同行,体现出公司的运行效率较高。另外近些年公司研发投入持续加大,取最近五个完整财年来看,从2017到2021年研发费用的复合年均增长率达到14.5%,2022年上半年研发费同比增长11.2%至9.7亿元。

不过即便“稳字当头”,国电南瑞的财务数据也有隐忧,BT财经发现了如下三个问题。

首先,公司扣非净利润增速波动较大,换句话说,公司的增长磕磕绊绊。

虽然近几年随着营收的稳步增长,公司的扣非净利润也实现了量级的跨越,从2013年的11.7亿元猛增到2021年的55.29亿元,但是这个过程里增长率的变化非常剧烈。其中2017年和2015年公司扣费净利润同比减少12.78%和减少10.14%,出现了下滑。

其次,资产规模庞大、具备规模优势的国电南瑞的净资产收益率表现平庸,也就是说,公司虽然大,但是效率算不上行业的“排头兵”。

数据显示国电南瑞的资产规模庞大,2021年达到了727.3亿元,在A股同行业中排名数一数二,但是公司的净资产收益率表现并不靠前,且近些年出现了下降之势。比如2013年,国电南瑞扣非加权后的净资产收益率为27.09%,这个指标在2014年下滑到19.08%,2017年跌至12.80%的谷底,随后反弹,在2021年录得15.59%。这样的波动也反映出不确定性。

第三,公司的现金流方面,公司季度性出现“入不敷出”。从最近的2022年三季报到2020年三季报来看,9份报告中,有5份都出现了每股经营现金流为负的现象,即分别在2022年一季报、2021年三季报、2021年中报、2021年一季报和2020年三季报。

再回到公司本身来看,以市盈率的角度来看,公司的股价已经不便宜。目前公司动态市盈率为35.99倍,电网设备行业的130家公司中排名中上游。也因为此,有投资者曾经在知乎发表观点认为,国电南瑞估值贵、盈利不确定性大,并非理想的投资标的。

成也投资、败也投资?

令同业羡慕的,还有国电南瑞的“背靠大树好乘凉”。

上市以来,公司利用资本优势,通过对多家公司的股权收购,在轨道交通电气、保护自动化系统、农村电网等领域布局。目前,国电南瑞发展出四大业务板块,分别为电网自动化及工业控制、继电保护及柔性输电、电力自动化信息通信和发电及水利环保。

作为覆盖领域最全面的电网设备供应商之一,又是能够媲美通用电气(GE)、西门子等国际翘楚的行业龙头,具备硬实力的国电南瑞享受电力设备投资建设红利的确定性较强。

在这里,我们从“电网内”和“电网外”两大板块来看国电南瑞的优势。

先看“网内”,随着近些年新能源在中国发展如火如荼地推进,碳中和、碳达峰的目标又加了一把猛火,国电南瑞等电力技术设施供应商开始进入不少投资者的视线范围内。

再加上中国的资源禀赋具有区域性特点,随着社会用电量的稳步提高,长距离、低耗损、特高压的电网建设,是绝对的“硬核需求”。国家电网2021年9月曾经披露,“十四五”期间计划投入3500亿美元(约合2.23万亿元),推进电网转型升级。

西南证券发布研报显示,新型电力系统的建设,正在推动电力工程建设投资规模增长,国电南瑞布局的特高压、抽水蓄能等领域有望受益。2022年上半年,重点调查企业电力完成投资达4063亿元,同比增长14%;其中电源、电网分别完成投资额2158亿元和1905亿元。强有力的投资额无疑将成为国电南瑞等企业后续业绩的保障。

再看“网外”,也就是在电网外的业务,公司也将技术和业务伸至轨道交通、工控等领域,还是一只炙手可热的“充电桩概念股”,这些网外业务正在成为国电南瑞的增长引擎。

公司财报显示,2022年上半年,公司网外营业收入达到53.15亿元,同比增长15.92%,网外新签合同同比增长27.75%,显著高于公司新签合同2.67%的整体增速。说得更详细一些,公司新布局的领域包括厦门轨道交通综合监控等系统外重大项目、已经实现应用的1700V风电变流器,还在布局800V/600V车规级IGBT芯片等产品。

在炙手可热的充电桩领域,国电南瑞也算得上“概念股”之一——国家电网作为“国家队”积极参与充电桩的建设,数据显示,截至2021年9月,在全国运营充电桩数量超过10万个的共有4家,国家电网运营19.6万台,是其中惟一的“国家队”。而国网发展充电桩势必将带来招标,国网系设备商大概率会承接这些订单。2016—2019年,国电南瑞通过成立主营充换电设备及服务的子公司国网普瑞、南京南瑞,累计中标数量居第一位,达到14.5%。

还有市场研究机构锦缎研究院分析指出,根据国网未来四年总共投资251亿元建设充换电设备的规划,按照年均63亿元、南瑞保持14.5%占比来估算,国电南瑞每年的中标的营收将约为9.1亿元。

综上所述,公司网内业务龙头地位稳固,网外业务在新能源、电动车、风电等多个热门赛道全面开花,这样的高确定性,放眼全市场也找不到几家能够享有的了。

读到这里,你肯定也有感觉——国电南瑞的股价表现,和政策、投资息息相关,甚至可以说“成也投资、败也投资”。

曾经国电南瑞的股价,也曾因一则政策相关的谣言而重创错杀。

曾被谣言重创股价

让我们把时钟拨回到2021年12月27日午后,当时智能电网板块突然闪崩,作为板块权重股,国电南瑞股价从涨1.5%直线下挫,15分钟后被按在跌停板上,另外继电气、四方股份、长高集团等同板块标的也大幅下挫。

当日收盘,国电南瑞大幅收跌7.4%,报价41.39元/股;智能电网指数收跌0.73%。

究竟发生了什么?复盘市场消息,当时一则某券商分析师称“国家不再搞整县推进了……目前受到影响最大的是电网的配网投资,预计配网投资会从1.7万亿降到1.5万亿”的谣言,可能是引发此次下跌的祸首。

随后,多家市场机构和分析师纷纷出面辟谣。据《证券之星》当时的报道,中信建投电新首席朱玥首先发声“造谣一张嘴,辟谣跑断腿”,一小会时间接了一万个电话”。

紧接着,上市公司也下场辟谣。国电南瑞董办工作人员回应称公司经营情况一切正常,目前国网投资和相关电网建设仍然按照国家整体战略推进。

还有市场分析道,上述假消息其实有明显的漏洞——首先,没能区分电力投资的具体类别,究竟是电源投资?还是电网投资?其次,没有区分“配网投资”在电网投资中的占比。第三,竟然也没有明确所谓1.7万亿究竟是哪个年度的投资额?还是十四五区间的总投资额?

但值得市场反思的是,就是这样一则“一眼假”的消息,竟能引发市值千亿的央企股价大跌,这一方面令人惋惜,另一方面不禁使人感慨在信息披露、投资者交流的路上,大型央企其实还有很多值得改进的地方。

大象能否起舞?

在投资者论坛中,有用户评价国电南瑞“不管外界如何变化,我自岿然不动。”

与许多自愿活跃在一线的民营企业和民营企业家相比,央企自带“偶像包袱”,在投资者、尤其是散户投资者眼中,既有距离感,甚至也带一丝神秘色彩。

比如最近,国电南瑞公告2022年前三季度共取得专利证书341项,这本是向投资者展示科技硬实力的难得机会,但网上能查阅到的相关新闻“画风”都是《国电南瑞前三季度工取得专利证书341项》、《国电南瑞:关于取得专利证书的自愿性披露公告》,缺乏生动易懂的低门槛解读。

再加上电网领域的专业性较强,公告里“IGBT项目”、“宽禁带功率器件的过流保护”、“主动削峰降损方法”等专业名词堆砌在一起,普通投资者看了就头大,难以真正读进去公司的创新实力究竟如何、着力奋进的方向究竟会给社会带来怎样的进步和经济效益。

就像华为,虽然从事的也是专业门槛很高的通信领域,但企业的狼性文化和形象已经广泛深入人心,提到华为品牌已经给外界塑造了高端科技、硬核实力的形象,被称为“国企里的华为”,国电南瑞乃至整个国网系公司也当在适当时候多“秀秀肌肉”,向外传递品牌文化、树立企业形象。

想要弥合上述投资者和企业之间的认知鸿沟,还需要企业不厌其烦地在公告、媒体等渠道与投资者和市场沟通。

有网友留言,说总觉得国电南瑞“就要起飞,只欠东风”。但国电南瑞已经具备扎实的基本面、确定性极强的前景,它欠缺的或许不再是一阵东风,而是更加高频的投资者交流,这样的交流就像一阵阵连续不断的微风。

只有投资者真正走近大型企业、读懂大型企业,才能真正放心投资它们、与之共享发展的红利,那才将会是国电南瑞大象起舞的一天。

版权所有,禁止私自转载!如涉及侵权,请联系删除。