平安御享财富23优缺点是什么?辨别平安2023年开门红产品方法用起来

每年保险公司都会提供开门红保险计划,这类理财保险的本质是年金险+万能账户的形式,由于主险年金或者两全保障收益较低,必须靠万能账户加持,才能获取最终较高的收益,这类产品一直受到了大家关注,但是如何辨别这类产品的优劣势有哪些?其实方法有很多,比如说看产品具体形态,看万能账户的整体状况,看产品的不足和卖点,本期我们就以2023版的平安保险开门红为例,看下平安御享财富23优缺点是什么,感兴趣的朋友不妨一起来看看。

方法一:看产品的具体形态情况

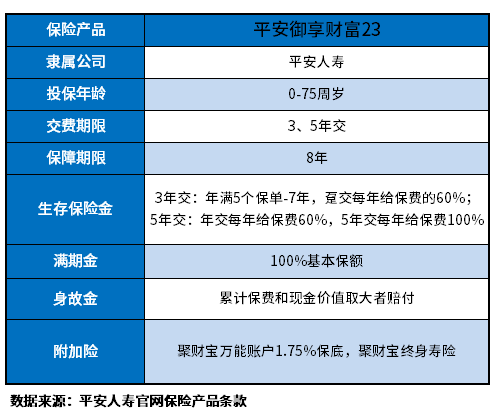

通常开门红年金险计划,绝大多数适合有理财需求,想稳健投资的朋友。从产品保障信泰,可以对产品进行比较好的了解,比方说承保公司、投保年龄、交费和承保期限、以及生存金、满期金和身故金的责任,以平安御享财富23产品为例:

如图所示,保障责任最重要的几点为:

(1)生存保险金

从第5年开始领取,能领多久、能领多少钱是由交费年限决定的。

选择5年交,首年保费为10万,则第5-7年间,每年可领取10万。

(2)生存保险金

保8年,可以领取100%基本保额

(3)身故金

相对比较简单,能够从累计保费和现金价值取大者。

(4)可搭配万能账户

开门红保险一般需要搭配万能账户后,生存金和满期金不领取投入这个账户,里面的钱每个月都会按照最新的结算利率进行结算,利率越高,收益就越高,这款产品可以搭配聚财宝万能账户和聚财宝终身寿险2个万能账户运行。

方法二:看看万能账户的整体状况

通常开门红是由主险+万能账户组成的,主险投保以后固定返还,现金价值和未来切收益确定,形成稳定预期,但是万能账户是很关键的。毕竟未来结算就是看未来的预期收益,看平安御享财富23优缺点是什么,万能账户整体形态分析相当重要,以平安御享财富23产品为例:

1、保底利率:1.75%约定,但是目前保险行业万能账户的保底利率在3%,这款产品的保底利率需要关注一下;

2、以往实际结算利率:就实际利率而言,平安聚财宝万能账户,长期保持在5%,相对比较稳定;

3、未来实际结算利率预判断:未来的万能账户结算利率要看公司发展,不确定,就保险行业而言,目前国寿保费收入行业第一,净利润行业第二;平安净利润行业第一,保费收入第二,财富世界500强排到行业第25名,也是行业第一,因此平安聚财宝万能账户,维持在5%预判来看,目前而言,不会波动特别大;

方法三:看产品的不足和卖点

识别保险开门红的优劣势才能有助于了解的产品的全态,做到心中有数,优势一般在于回本速度快,预期收益高,不足在于年金险的承保门槛比较高等。看平安御享财富23优缺点是什么,也要做到心中有数,我们以平安御享财富23款产品为例:

1、主要优势:

(1)承保年龄宽泛:75岁的老人也能承保,老人养老也是可以实现的,对于大龄投保人群友好;

(2)主险保障期限短:平安的这款主险保障期限8年,保障期限更短,意味着交的保费,很快就可以回来,如果不领取,早早的可以进入万能账户复利计息;

(3)万能账户实际利率较为稳定:平安保费收入好,市场占比高,流动性小,偿付能力充足,万能账户实际利率多年来稳定在5%,等于追加3万,一年有1500元利息,上一年利息计入下一年本金;

(4)万能账户追加手续费低:万能账户有闲钱可以追加,第一次追加有手续费,平安手续费相对较低,只有2%,其他同类产品有5%。

2、主要值得关注细节:

(1)投保门槛比较高:要说平安御享财富23优缺点是什么,短板细节必须关注,比如说投保门槛就需要客户有持续交费能力,一般是这款产品5万起。

关于平安御享财富23优缺点是什么的内容分析就介绍到这里了,希望对大家有一定帮助。