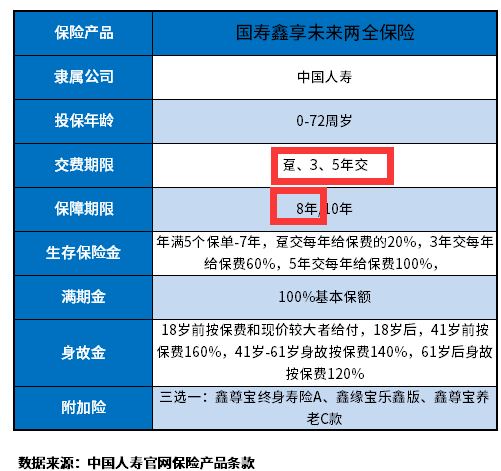

国寿鑫享未来两全保险能买吗?看看识别的方法

银行大额存单利率走势是一路下降的利率,门槛还高,因此强制储蓄的办法不仅仅是强制银行储蓄,还有买保险,特别是一年一度的开门红,是预期收益比较好的产品盛产地,但是如何识别一款开门红理财保险能买吗?归纳起来可以看:产品的预期收益、回本速度、产品的主要瑕疵的细节等,本期我们就以国寿开门红2023版为例,了解一下国寿鑫享未来两全保险能买吗,感兴趣的小伙伴们不妨一起来看看。

方法一:产品的回本速度和预期收益

好的开门红理财保障计划,肯定是满足两个需求的:一是资金回笼的速度快,二则是预期收益比较好,可以实现教育补充或者养老规划等需求,回本速度快,对于投资者而言,更加安全感,毕竟钱在自己手中比啥都重要。看国寿鑫享未来两全保险能买吗也是如此,【资金回笼】和【预期收益】同样重要,话不多说,我们以国寿鑫享未来两全保险产品为例:

1、资金回笼情况:

如果选择最短趸交,或者3年交费,主险保障期限只有8年,那么意味着3年交费,8年就100%能回本,交费期比较短,回本速度相对而言还是可以的,毕竟同类理财保险,以养老保险为例,回本速度至少15年以上,因此这样的回本速度还是能接受的,属于中间水平:

2、预期收益情况:

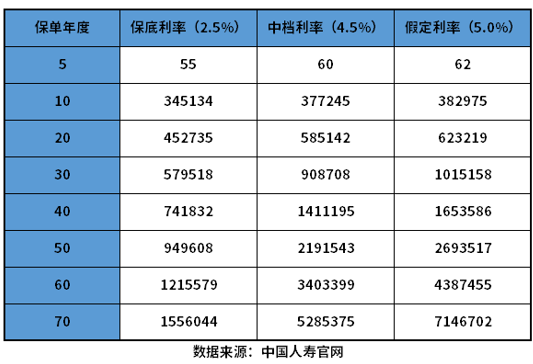

开门红保险产品都是以两个险种运行的,也就是主险+万能险的形态,主险利益是固定的,但是万能账户有保底利率,但是结算是看未来实际结算利率计算的,无法确定,我们只能通过演示来区分,分为了:保底利率(2.5%)保险公司一定会给你的预期收益,中档利率(4.5%)一般和产品实际结算利率差不太多,假定利率5%(目前国寿的万能账户实际结算利率)来区分的;

如果30周岁男性,交3年,每年存10万,两全保险保8年,附加万能账户保障终身,预期收益情况详见:

如果70岁时,保险公司一定会给到57.95万给到客户,但是一般按照实际结算利率结算,可以参考中档利率的90.87万,IRR值按照中档利率计算达到了4%左右,还可以。

方法二:看产品主要不足

通常来说,开门红能否买,还是要看产品的一些不足,比方说承保门槛是否高,预期收益是否不理想等,看国寿鑫享未来两全保险能买吗也是如此,以国寿鑫享未来两全保险产品为例,主要不足在于:

1、投保门槛比较高:搭配实际以往结算利率最高的产品,鑫尊宝终身寿险A款5%,需要10万/年保费起投,其他的最低需要2万/年起投保,门槛较高,需要客户有持续交费的能力;

2、保底利率不算高:行业内最高得保底利率3%,这是保险公司肯定能给到投资客户的权益,肯定越高越好,但是国寿搭配的三款万能账户,保底利率为2.5%。

关于国寿鑫享未来两全保险能买吗的内容分析就介绍到这里了,希望对大家有一定帮助。