广州惠民保2023必须买吗?这些识别方法不妨试试

经济繁华的城市,任何事物都竞争白日化,连城市惠民保也一样,一城多险的现象比比皆是,内卷十分严重,但是对于投保老百姓而言,是有利的,选择空间更大了,而识别一款惠民保必须买不买,方法不少,主要体现在产品设计突破医保目录、突破既往病史等方向上,一款城市惠民保如果坚持以小伙伴的健康为中心,提高群众抵御大病风险的能力,这样的产品才有意义,那么本期我们以广州的惠民保为例,看下广州惠民保2023必须买吗,感兴趣的朋友不妨一起来看看。

方法一:看产品设计突破医保目录与否

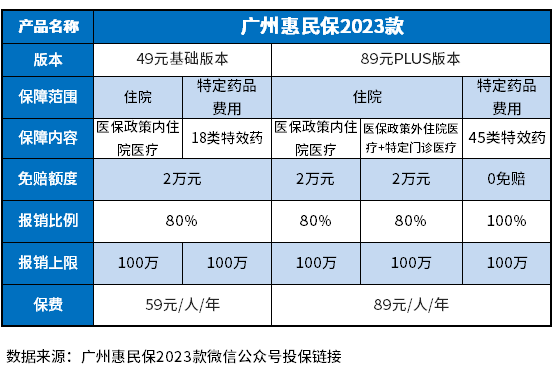

对于惠民保来说,要做成百万医疗险一样保障内容全面,是不太现实的,毕竟患者大病,用到的医保目录外的自费药多,费率平衡是个很难的事情,保费太贵老百姓也不买,但是不保医保目录外住院实用性很低,看广州惠民保2023必须买吗也是如此,保障内容很重要,以广州惠民保2023款产品为例:

分为了基础版:49元基础版和80元plus版,如果从投保的实际价值看,89元的plus版突破了医保目录外住院费用报销,基础保障较为全面,有投保价值,分为了:

1、医保政策内住院医疗:2万元免赔,最高报销100万,报销80%;

2、医保政策外住院医疗+特定门诊医疗:2万元免赔,最高报销100万,报销80%;

3、院外特效药45类:0万元免赔,最高报销100万,报销100%。

其中院外特效药保障责任广泛,报销比例高,理赔门槛低,对于癌症患者术后康复起到了很大的缓解作用。

方法二:从是否突破既往病史上看

城市普惠型医疗险的低门槛使得这一产品非常适合既往症人群。毕竟它解决了因年龄太大、身体不好等原因,弥补了百万医疗险、高端医疗险的市场缺口,但是既往症投保分为三类:

第一类最差既往症可参保,但是引发的疾病不能赔,其他可以赔付;

第二类尚可既往症能参保也能赔付,但是赔付比例降低,区别对待;

第三类最理想既往症患者能赔能保,和正常人群报销比例一视同仁。

看广州惠民保2023必须买吗也是如此,这种对既往症人群是不太友好的,属于第一类,既往症导致的并发症的医疗费一律不给予赔付,但是其他疾病导致的保障责任内费用是可以赔付的,需要关注。

关于广州惠民保2023必须买吗的内容分析就介绍到这里了,希望对大家有一定帮助。