美欧供应链问题不是出在制造端,怪中国是怪错了地方

按:上篇提到,为阻止中国崛起,欧美分工行动,在经济和政治上对中国展开“极端竞争”,美国着力于供应链,欧洲则着力于气候变化问题。

本文为下篇,从供应链角度分析欧美对中国的围堵,以及中国的突围。

【文/观察者网专栏作者 晨枫】

供应链是另一个问题,是美国为主、欧洲为辅的直接针对中国的经济围堵。这是政治动机驱动的,但在新冠疫期供应链问题集中爆发,去中国化得到相当程度的公众支持。2021年10月31日,拜登利用罗马G20的机会,邀集欧盟、英国、德国、荷兰、意大利、西班牙、澳大利亚、加拿大、墨西哥、印度尼西亚、印度、日本、韩国、新加坡、刚果,召开全球供应链大会,要推动供应链多元化、透明化、弹性化、安全化、可持续化,核心就是去中国化。

供应链包括制造、物流、零售,当前美欧供应链的问题不是出在制造端,所以责怪中国是怪错了地方。但这不妨碍美欧都想在供应链里去中国化,降低对中国的战略依赖。说到底,这是极端竞争的一部分,和中国在供应链里去美国化是同一个思路。

不同的是,中国只是在供应链里先进制造业部分去美国化,因为供应链的主体本来就是本土化的;而美欧需要在供应链里从上到下全面去中国化,即使在先进制造业,也有稀土、钨、镁等特殊金属和大量基础化工中间体高度依赖中国进口的问题。

美国的供应链去中国化分几个方面:

1.重建原材料基地,避免在战略金属方面依赖中国,这主要是稀土,但现在看来,也需要扩大到钨、镁等 2.重建基础化工中间体基地,避免在化工、制药、生物方面对中国的依赖 3.建立新能源产业 4.将中低端消费品制造业从中国转移到“友好国家”

在稀土的去中国化方面,美国高调了好几年,但具体落实的很少,关键在于重建稀土基地的启动投资太大,能耗和环保成本太大。中国在稀土生产和定价方面的碾压性优势,使得任何非中国稀土在很长时间里都缺乏商业上的可行性,甚至永远不具有商业上的竞争力。美欧政府也补贴不动非军工行业使用非中国稀土。

钨、镁等战略金属也有同样的问题,而非军工应用更加广泛。中国的钨和镁产量都占世界总产量的80%以上,质量高,价格低廉。中国粗钢产量占世界总产量的56%,也是碾压性的压力,美国、日本、俄罗斯都只有中国产量的7-8%,德国只有3.5%。

美欧达成协议,互免钢铝关税,共同对付中国,这是徒劳的。中国钢铁在特朗普的关税战之前已经席卷美欧,美欧互免钢铝关税无济于事。美欧的钢铁也去产能化很久,扩产的碳排、能耗都是不可接受的代价。

中国已经建立了相关战略金属的供应链龙头地位和定价权,但正在承受环保和能耗的代价。中国正在淘汰部分落后产能,但还会保持足够的产量落差,确保龙头地位和定价权。

基础化工中间体涉及的种类和数量更大,而且大部分的终端应用都是商用,更难用无限期的政府补贴与中国抗衡。

新能源产业以风电和光电为主,中国制造也占主导,中国光伏占世界产量70%,中国风机也占世界一半。无碳电力是大到无法忽视的商机。对于美国来说,新能源供应链不仅有去中国化的需要,这还是制造业重返美国的主力。但这和芯片制造的重登陆(reshoring,也称onshoring)一样,前路艰难。

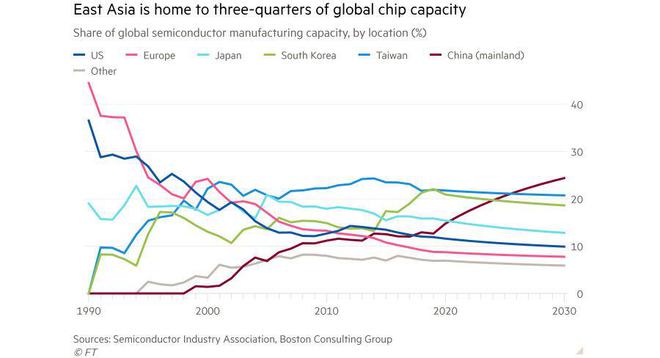

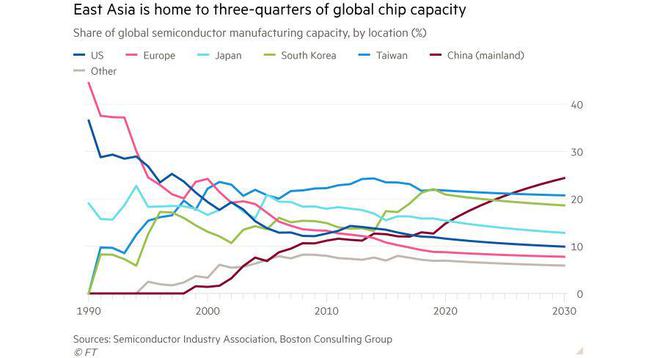

世界芯片生产大势:美国(蓝色)曾经主导,现在稳步走低;中国(紫色)从零开始,但期望在20年代大幅度增长,超过台湾地区(中蓝),跃居世界第一,不乏复刻碾压世界产能的可能(图源:金融时报)

世界芯片消耗则早就被中国(蓝色)主导了,美国(深蓝)即使芯片产量暴增,也缺乏国内消化渠道(图源:Daxue Consulting)

说起来,先进芯片并不是中国制造的强项,这是中国正在猛攻的目标。美国曾经是先进芯片的发源地和制造中心,但优势不再。芯片是重登陆的重点,但这恰好反映了美国制造的死穴。

在技术上,美国不需要任何国家的支援,就能得到所有关键技术。ASML可以对中国禁运EUV,但不存在对美国禁运的问题。投资也不是最大的问题,美国还是凑得起千把亿的,只要这钱砸下去能管用,一是要运转得起来,二是最终要赚钱,再工业化的目的不是永久补贴。美国还是需要台积电登陆,因为美国已经丧失了从工艺、质量管理到供应链的经验,而台积电也不敢不登陆。

台积电5nm芯片工厂已经在亚利桑那开工,已有美国工程师到台湾培训,但结果很不妙。受训的美国工程师直接指出,台积电的企业文化在美国没法存活。具体来说,工作时间太长,效率太低,不尊重个人自由。

台积电还要在夜间和周末随叫随到。美国员工不大可能接受超过每周5天、每天8小时的工作时间,或者一周上三天休四天、下周上四天休三天、每天12小时的轮班制。

但效率其实是个文化问题。每天早会审视昨天工作、晚会审视当天工作,是台积电的管理和质量控制方式,但对美国工程师来说事倍功半;员工培训也是满堂灌的方式,与美国习惯冲突。但台积电的企业文化也是打扒Intel的秘密武器。最好的武器不需要完美无缺,只需要比敌人的更管用。美国式管理在实践中被证明是台积电的手下败将。

美国工程师对台积电的员工管理、访客控制、作息监控也很不满,对台积电员工无暇与家人在一起不满。

同样的问题在福耀玻璃到美国建厂的时候都碰到过,只是台积电的问题更大,因为台积电与美国ICT的人才竞争更加直接。ICT是美国尚存的收入高、待遇好的行业。

芯片只是问题的一半。美国还需要相应的下游产业来消化,这也不存在,这连台积电都帮不了忙了。

台积电也只是美国再工业化的一根拐杖,美国还需要更多的拐杖。问题是,美国企业在全球化中大量流失,原因在于丧失了比较优势,而流失的目的地的企业文化正是比较优势的一部分。重登陆中“橘生淮南则为橘,生于淮北则为枳”的问题,最终使得美国的工业版图成为枳园。这个问题对于美国的“内生”再工业化也是一样的,只是没有淮南淮北的问题了,生来为枳。美国的工业土壤已经变了,不是福特、爱迪生时代了。

这些问题对欧洲同样存在。

在此过程中,台积电这样的拐杖也将因为竞争力丧失而拖累,反而给中国的发力猛追额外的时间,降低了中国登台竞争的门槛。

但供应链去中国化最难的反而是貌似最容易的地方:一般消费品。

美国进口来源:中国(浅蓝)占21.5%,在单一国家中据绝对领先地位;加拿大(橙色)占13.2%,墨西哥(灰色)占13.1%。美加墨是北美自由贸易区成员,中国没有自由贸易待遇

在理论上,美国(和欧洲)的三管齐下应该奏效:

1. 用关税差异迫使制造基地向中国之外转移 2. 用补贴和优惠吸引外资把制造基地向中国之外转移 3. 用政治正确引导消费者向非中国制造转移

特朗普的关税战就有这个意图,但可耻地失败了。政治正确的消费观也不行。消费最终是经济行为,不按经济规律办事是只有少数烧得起钱的人才能做到的,美国一波又一波的Buy American都失败了,就是这么简单的道理。中国制造全方位、无死角地覆盖市场,使得针对性的政治正确都难做到。

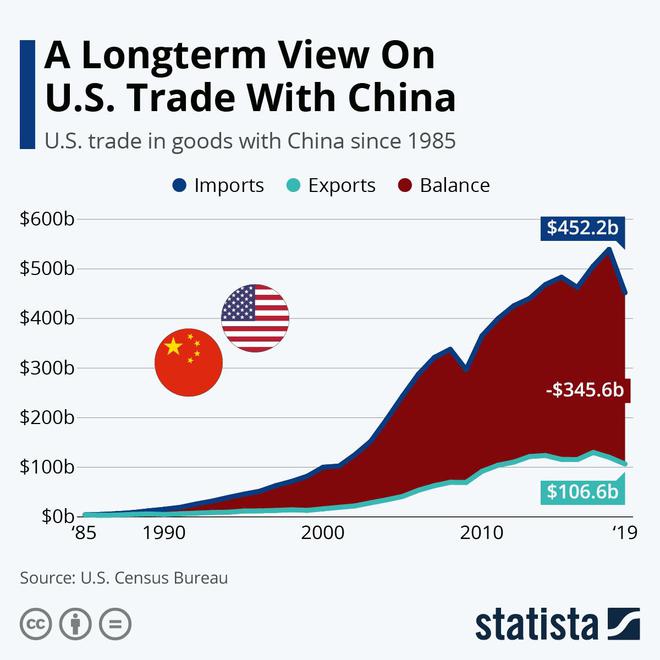

贸易战没有阻止中国对美国出口的增长(图源:Statista)

中国出口是全谱系的,价值在稳步增加,与图中的2017年相比,ICT和机电产品比重稳步扩大,美国根本无法针对性地制裁而不伤及美国自己,也无法轻易把供应链转移(图源:路透社)

在美日的政治压力和补贴诱惑之下,确实有外资转移到越南、印度等,但在疫期很多都回来了,原因无他:供应链最重要的要素是可靠。还有一点,国际品牌已经不主导中国出口了。2021年里,中国的产成品出口占出口总额的60%以上,加工贸易出口只有不到40%。也就是说,来样加工、来料加工已经不占主导了。

中国产成品出口占60%意义重大,这是中国制造走向中国创造的转折点,是借船出海到造船出海的转折点。中国经济的双循环不仅是国内vs国外,即使在外贸中,也形成自主品牌vs洋品牌的双循环了。这使得美国的供应链去中国化加倍困难,而中国的供应链里对芯片、航空发动机等的去美国化反而可能在10年里初见成效。

供应链转移是需要磨合时间的。在美欧制造向中国转移的时候,成本落差太大,磨合时间是可以接受的代价。在中国制造向越南制造、印度制造转移的时候,成本落差小得多,对磨合时间的接受程度就低了。

另外,转移到越南、印度的主要是劳动力密集产业,比如成衣,转移的只是人工的辛苦钱,价值占比高但容易机械化、自动化制造的配件、面料还是因为技术门槛和成本倒挂而留在中国。在中国对美欧出口大增的同时,越南、印度对美欧的出口大增是与从中国的进口大增同步的。换句话说,美欧对中国供应链的依赖不减反增。

从投资角度来看,据OECD数据,2021年上半年世界外国直接投资(FDI)反弹至8700亿美元,比2020年下半年增加一倍以上,也比2019年疫前同期增加43%。上半年中国FDI流入1770亿美元,居世界第一。这是与供应链继续向中国凝聚一致的。

黑云压城城不摧

美欧联手压制中国,说到底是要维护Pax Americana。这既需要威望,更需要实力,但两者都离不开执行力。说破了天,到了做的时候总是掉链子,结果是既丢失威望,也耗散实力,导致推动执行的进一步困难。

美欧现在把气候议题炒得天高,到时候美欧跳票但中国兑现了怎么办?中国定下了碳达峰和碳中和的目标,就有决心、有执行力能兑现,甚至不惜在限电的边缘游走。但美欧就难说了。不仅减碳目标是否能如期兑现有疑问,格拉斯哥COP26还要在2030年降低甲烷排放的30%,但页岩油气是美国新近获得能源自由的关键,也是提供仅剩的高质量、低门槛就业的行业之一,更是与共和党有千丝万缕的伴生关系,很难想象下一任共和党总统不在限制页岩气的问题上翻盘。

美欧在重大世界性议题上结盟,在有些议题上试图把中国排除在外,在另一些议题上在划好框框的时候再“叫中国进来”。把中国排除在外已经被一再证明不可行了,条条大路不一定都是终点中国,但条条大路都是经过中国的。要中国萧规曹随,中国不一定会听命,虽然也不会盲目抵制。中国崛起走的是王道。如果凡是美欧拥护的,中国就要反对,凡是美欧反对的,中国就要拥护,这其实是被动的,是拱手让出了议题主导权。中国有自己的议题,比如“一带一路”。但美欧议题如果符合中国和世界利益,中国也会拥护;如果不符合,美欧再大的压力也不能使得中国改主意。

但美欧在世界性议题上反复跳票的话,炒作越厉害,到头来的领导力赤字越大。格拉斯哥COP26实际上是美欧政府与环保NGO的政治义卖,各国的承诺也只是政治认购,既没有国内朝野的支持,更没有议会的授权和批准。接下来是各国回去与地方、商界和政府部门研究如何具体事宜,并通过立法程序得到授权。承诺是承诺,决定是另一回事,贯彻更是另一回事。巴黎协议就规定发达国家要为发展中国家每年提供1000亿美元的经济援助,帮助能源转型,但到2020年2月,总共只有103亿的承诺,其中82.4亿到位,包括奥巴马在位最后3天里批准的30亿。格拉斯哥COP26的众多承诺最后大概率有很多会落空。

这与中国不同。中国从不空头承诺,在承诺的时候已经想清楚怎么办,而且经常在承诺的时候已经开始试点了,所以承诺、决定、贯彻是一体的。在中国,新建停车位已经开始带有充电桩,大量现有固定停车位也开始加建充电桩,电网升级更是一直在路上。在美欧,即使新建豪宅也罕有充电桩,公寓大楼地下停车场有充电桩的也很少见。拜登指责中方不亲自出席格拉斯哥COP26是“犯了大错误”,沙利文指责中国在气候问题上“不合群”,但中国外交部发言人汪文斌指出,就在拜登发表言论的一天之内,中国又新增造林面积约9800公顷,新增光电装机约9万千瓦,并正在开工建设一批总规模近3000万千瓦的大型风电光电项目。

在很多世界性议题上,美欧善于画饼,中国埋头揉面。在中国人干成的时候,美欧还没有扯完皮。高铁、汽车电池、风电、光电、5G都是这样。气候相关的大规模经济和科技转型,很可能最后也是这样。现在美欧把气候变化议题炒得越高,到时候的反差就越大,减碳的道德压力反而提升中国的世界公信力和领导力。在供应链问题上也是一样。

美欧言必称民主,但在Pax Americana的国际社会里,慢说没有“一国一票”,还只有“相同想法”(like minded)的国家才是“民”,而谁都不能质疑美国的“主”。美欧也喜欢说“以规则为基础的世界”,但规则只能由美欧制定,合规也只能由美欧裁决。中国并不有意挑战这种既有格局,但美欧要用这种本来就不合理的国际政治经济格局限制中国的崛起,不会得逞。

台湾、QUAD、AUKUS、新疆、香港……美欧在这些议题上都不可能拿中国怎么样,黑手伸太长了,就直接斩断。气候政治和供应链才是美欧对中国的最有力的压力点,高调努力但一事无成最终损害Pax Americana的公信力和领导力,而把世界导入“双重领导”的时代,甚至Pax Sinica(中国领导下的世界秩序)的时代。

Pax Americana是西医式的,看到问题,总想着在哪里割一刀,就把病灶切除了,有时一劳永逸,更多的时候反而病变越切越多。由于资本“榨取最后一桶金”的本性,还总是等最后一根稻草压塌骆驼的背的时候,才急着开刀。问题是这时即使拿走最后的那根稻草,骆驼还是站不起来。即使在美欧,气候政治和供应链问题其实都不是新问题,但还是拖到了现在。即使有格拉斯哥COP26的政治义卖和拜登的供应链会议,在国内政治缠斗中,在“民”与“主”的缠斗中,还会继续拖下去。

Pax Sinica是中医式的,从调理入手,见效慢,甚至一时半会都看不出见效,但使得整个体格更健壮,在问题还没有大到不能碰的时候,就力图从结构上摆脱病灶。事情都是相连的,结构化的治理不仅治标,而且治本。中国在进口替代中,从小到大,从产品到制造设备,最终建立了完整的制造业生态。在治理空气污染的同时,意识到能源安全的重要性,启动了无碳的风电、光电和汽车全电化的发展,最终领导了世界无碳电力的发展。中国从自我脱贫开始,最终要领导发展中国家的共同富裕。

人们对美欧把持话语权的现状很不满,使得中国的成就被漠视,美欧的谗言得到流传。这当然是令人窝火的,但未必全是坏事。在极端竞争的时代,还有比自己蒙上眼睛的竞争者更有利的事情吗?漠视竞争对手在实力落差巨大的时候没有关系,反正横竖都是碾压,还满足心理上的虚荣,但美欧早就过了实力碾压中国的时代了,还要假装依然在列强时代,为什么要叫醒装睡的人呢?

中国崛起在本质上是经济的,抵御美欧勾结的秘诀是高速而均衡发展的经济。天下武功,唯快不破,中国上下的无与伦比政府执行力则是持续高速而均衡的经济发展的保障。中国还有无与伦比的定力,定下目标后,不管需要多久,都会一直做下去。

黑云尽管来,但中国之城是摧不垮的。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。