汕尾善美保2023优缺点是什么?用这些方法试试

城市惠民保已经是十分普及了,通常由当地政府和各家保险公司共同承保。识别这类产品的优劣势,方法往往有很多,比方说看优势就在于既往症不受限制、免赔低等方面上,而不足往往看报销比例低、保障责任不全等方面,那么,汕尾善美保2023优缺点是什么?本期我们通过这些方法看看。

方法一:从产品主要卖点鲜明上看

判断城市普惠型医疗险的优势,最大的特征是看:保障责任是否齐全、既往症是否受限、有无政府撑腰等方面上,看汕尾善美保2023优缺点是什么也是如此,以汕尾善美保2023款产品产品为例,长处在于:

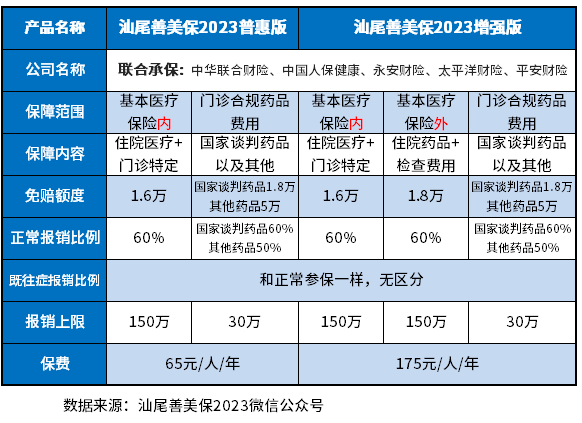

1、保障内容很全面:主流惠民保包括了基本医保内外住院和特定药品的保障,而这款产品的增加版基本符合主流产品的特征,详见:

2、既往症要求友好:普通惠民保对于既往症要么不赔,只是可以参保;要么是既往症人群区别对待,降低报销比例赔付,而这款产品十分人性化,对于大病患者有利,既往症可保可赔,与健康人群赔付比例相同;

3、政府支持力度还可以;这款产品不仅能为本人、父母、配偶、子女投保,而且还能用医保卡个体支付;

4、住院医疗起付线相对较低:对比同类产品而言,在医疗住院能获取理赔门槛上而言,医保外和内住院其他产品各占2万元免赔,这款产品是医保内1.6万、医保外1.8万,相对较低一些。

方法二:看产品的主要值得关注细节

识别惠民保的优劣势,往往优势大同小异,但是不足也要做到心中有数,毕竟直接影响到投保价值,通常惠民保的不足在于报销比例过低、理赔方式上不便捷、保障内容上去胳膊少腿等,我们以汕尾善美保2023款产品为例:

1、其他药品理赔门槛过高:虽然国家谈判的药物是1.8万元免赔,但是除了国谈药物外,其他药物的门槛费是5万,理赔门槛十分高;

2、报销比例比较低:普通的惠民保各项责任中,扣除免赔后报销比例大概是在70%-80%之间,这款产品的报销比例只有60%,相对虽然比较均衡,但是明显偏低;

3、理赔快捷上有待提高:不少城市惠民保不仅开通了医保卡个体支付业务,且出险后还能医院结算服务窗口进行一站式理赔,这款产品虽然在医保个人账户余额充足的情况下,可以用医保个人账户余额为自己、配偶、子女、父母投保并缴费,但是没有开通一站式理赔,需要关注。

关于汕尾善美保2023优缺点是什么的内容分析就介绍到这里了,希望对大家有一定帮助。