增额寿险排行榜,哪款利率高?附现金表

投资的大环境动荡,各行各业亏钱的占据多数,毕竟实现资产保值增值是最重要的事情,如何能用钱生钱还很安全,不少人就相中了如今爆火的增额寿险,毕竟说到安全系数,提前锁定预期收益最稳妥的险种就是它了。许多人都提到了增额寿险排行榜是有哪些产品,本期我们一起来看看。

其实现实生活中并没有什么增额寿险排行榜一说,主要是有些人追求的产品需求不同,有些人需要保单权益丰富,有些人要投保门槛低,而有些人要预期收益高的,更有部分人群需要资金回笼快的。我们还是要以不同的方法来看。

方法一:从回本速度快的角度看

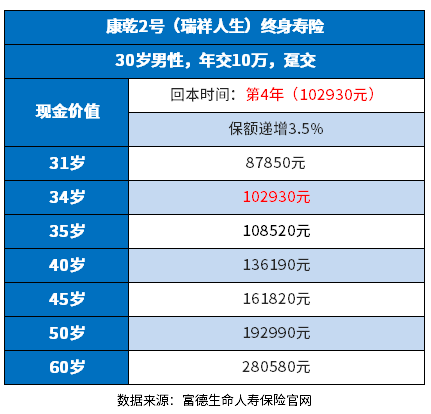

1、富德生命人寿康乾2号瑞祥人生:

能跻身于增额寿险排行榜,康乾2号最大的特点是回本速度特别快,同类产品一般是趸交或者3年短期缴费,7-8年回本,而康乾2号是趸交4年回本。

比如说30岁男性,年交10万元,趸交,本金10万,到了34岁即回本了(现金价值为10.29万),详见现金价值表:

2、弘康利人寿利多多:

这款产品投保门槛很低,最低保费为5000元,超出部分必须为1000元的整数倍,保单权益丰富,提供了加保、减保、减额交清的权益。且资金回笼特别快。

比如说30岁男性,年交10万元,交3年,本金30万,到了34岁也是可以回本的,现金价值为30.21万,详见现金价值表:

方法二:从预期收益较高角度看

3、昆仑健康增多多3号增额终身护理险:

理财保险不谈收益都是扯淡,而在增额寿险排行榜,昆仑健康增多多3号增额终身护理险也榜上有名,主要是普通的主流产品,IRR值后期很难达到3.5%,而这款产品在核心业务上很抗打,预期收益特别好。

比如说30岁男性,年交10万元,交5年,本金50万,虽然回本速度慢,在第9年回本,即(56.8万),但是后期预期收益比较可观,详见现金价值表:

按照锁定终身权益看,这个男性到了80岁可以取出260.52万的资金,IRR值是3.496%,接近到了3.5%,收益特别突出。

方法三:从各方面综合指标看

4、国联康乾1号益利多:

这款产品本身投保门槛就很低,其他产品要5000元起保,这款产品2000元就足够了,且不仅1-6类职业人群可以承保,70岁的花甲老人也能买,投保门槛够低,至于保单权益上,很丰富多彩,选择多:包括了减加保、减额交清、保单贷款、信托。

预期收益也可以:比如说30岁男性,年交10万元,交5年,本金50万,回本第7年中规中矩,即(50.79万),但是预期收益还过的去:

比方说,90岁时身故达到了365.59万,IRR值达到了3.46%左右。

关于增额寿险排行榜的内容分析就介绍到这里了,希望对大家有一定帮助。