江瀚新材:股东频上演“献策”入股戏码 所持股份或浮盈超两千万元

(原标题:江瀚新材:股东频上演“献策”入股戏码 所持股份或浮盈超两千万元)

《金证研》南方资本中心 知予/作者 易溪/风控

反以知古,覆以知今。回溯湖北江瀚新材料股份有限公司(以下简称“江瀚新材”)的历史沿革,江瀚新材的前身为全民所有制企业荆州市江汉精细化工厂(以下简称“江汉化工厂”),后通过改制成为私有制企业,而甘书官也由江汉化工厂的厂长“变身”为江瀚新材的实控人。

需要一提的是,江瀚新材改制完成后,甘书官任职期间却同时享受公职人员身份待遇。此外,甘书官曾卷入受贿案件,案件指出2009-2011年甘书官曾涉行贿11.9万元。

回溯历史,2001年,公职人员马继元以及肖泽,为江瀚新材的经营策略提供有益建议,并成为江瀚新材股东。此后经过多次增资,并先后将所持股份转让给各自子女。截至2021年9月,马继元和肖泽所持股份或分别浮盈2,251.12万元、749.99万元。

一、江瀚新材由全民所有制改制而来,实控人曾卷入受贿案件

公生明,偏生暗。江瀚新材实控人甘书官,历史上曾卷入受贿风波。

1.1江汉化工厂1992年设立,且甘书官任厂长

据江瀚新材签署日为2022年1月25日的招股说明书(以下简称“招股书”),1992年5月,湖北省江陵县岑河农场根据《关于组建“湖北省江陵县沙岑精细化工厂”的决定》(岑场发[1992]11号),组建“湖北省江陵县沙岑精细化工厂”,并明确甘书官任厂长,张源源、李友富任副厂长;湖北省江陵县沙岑精细化工厂后取得江陵县工商行政管理局核发的《企业法人营业执照》;后续经1995年3月、1995年7月以及1997年4月三次名称变更,截至改制前,湖北省江陵县沙岑精细化工厂名称变更为荆州市江汉精细化工厂(即江汉化工厂)。

即江汉化工厂1992年设立,甘书官任厂长。

1.2 1998年7月,全民所有制企业江汉化工厂改制为私营企业江瀚新材

据招股书,荆州市江汉精细化工有限公司(以下简称“江瀚新材”)前身为全民所有制企业江汉化工厂。1998年6月23日,荆州市沙市区经济体制改革委员会印发《关于同意设立荆州市江汉精细化工有限责任公司的批复》(沙改[1998]7号文件),同意由甘书官、贺有华、袁红英等29人共同出资组建“荆州市精细化工有限责任公司”,江瀚新材注册资本121万元,其中甘书官认缴出资额为21.98万元,出资比例为18.16%。

1998年7月,江瀚新材完成工商设立登记。由于当时对《公司法》中出资的相关规定理解不到位,江瀚新材设立登记时的注册资本为182万元。

简而言之,1998年7月,江汉化工厂由全民所有制企业,改制成为私营公司江瀚新材。

据招股书,2020年12月22日,江瀚新材完成工商变更登记,名称由“荆州市江汉精细化工有限公司”变更为“湖北江瀚新材料股份有限公司”,企业类型由有限责任公司变更为股份有限公司(非上市、自然人投资或控股)。

此次,江瀚新材改制设立的主要发起人为甘书官、贺有华、尹超、甘俊、陈太平、王道江以及谢永峰,其分别持有江瀚新材股权比例为13.5%、12.25%、8.5%、7.25%、6.52%、6.04%以及5.95%。

即是说,江瀚新材于2020年12月完成股改,成为股份有限公司。

需要指出的是,甘书官是江瀚新材的实控人。

据招股书,江瀚新材实际控制人之一甘书官,在江瀚新材改制前曾任江汉化工厂厂长,1998年7月江汉化工厂改制时,经区政府同意,甘书官继续在改制后的江瀚新材任职,任法人代表。2008年7月,甘书官被登记为公职人员。2017年3月,甘书官退休。自江瀚新材改制设立后至其退休前,甘书官保留公职人员身份并享受待遇。

直至2021年4月,相关部门会议决定,甘书官自1998年7月江汉化工厂改制之时起退出公职人员序列。

1.3 2016年,江瀚新材董事长甘书官曾卷入受贿案件

值得一提的是,江瀚新材实控人甘书官曾涉行贿11.9万元。

据招股书,江瀚新材董事长甘书官2016年8月11日以证人身份参与了邹太新受贿案的审理。根据(2016)鄂08刑初5号文件,法院查明,2009年至2011年,被告人邹太新利用职务便利,收受甘书官给予11.9万元。法院判决,被告人邹太新犯受贿罪罪名成立。

根据案号为(2016)鄂08刑初5号文件,2009年至2011年,邹太新在其办公室及家中等地先后4次共计收受甘书官给予的11.9万元。2014年2月,邹太新得知幸某华被省纪委调查后,担心自己收受他人财物事情被发现,退给甘某10万元。

综上所述,江瀚新材由全民所有制转变为私营企业,再到如今改制为股份有限公司,其实控人甘书官由厂长转变为江瀚新材的实控人,而回顾历史沿革,甘书官曾卷入贿赂案件,令人唏嘘。

故事仍未结束。在江瀚新材的历史沿革中,还存在历史股东亦为公职人员的情形。

二、马继元“献策”入股或浮盈逾2,000万元,江瀚新材税费返还超3,800万元

政在去私,私不去则公道亡。2001年,公职人员马继元,为江瀚新材的经营策略提供有益建议并入股江瀚新材。此后经过多次增资,于2015年将所持股份转让给其子马志杰。截至2021年9月,上述股份或浮盈超2,000万元。

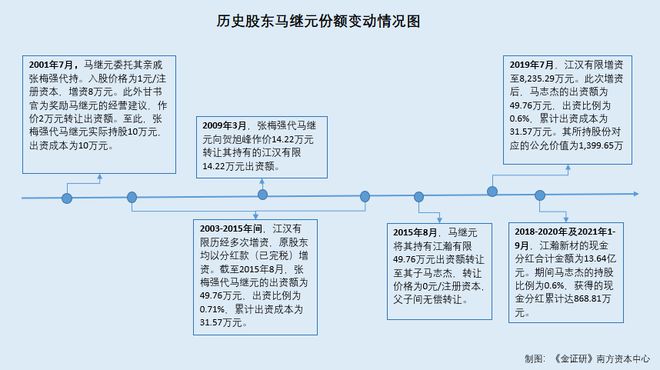

2.1 2001年马继元对江瀚新材“献策”并入股,价格为1元/注册资本

据招股书,江瀚新材的历史股东马继元系公职人员。

2001年7月,马继元对江瀚新材经营策略提供了有益建议,并看好江瀚新材发展前景,自愿出资入股,但因其公职身份而不便直接持股,故委托其亲戚张梅强代持。入股价格为1元/注册资本,按注册资本原价定价,增资8万元。同时为奖励马继元对江瀚新材经营策略提供有益建议,股东甘书官作价2万元向马继元的代持方张梅强转让江瀚新材出资额2万元,转让价格为1元/注册资本。因此,张梅强代马继元在江瀚新材2003年9月增资前实际持股10万元。

可见,2001年,马继元为江瀚新材的经营发展提供有益建议并且成为股东之一。至此,张梅强代马继元以10万元的成本在江瀚新材2003年9月增资前实际持有10万元出资额。

2.2 2003-2011年,经过多次增资后马继元的累计出资成本为31.57万元

据招股书,2003年9月,江瀚新材将注册资本由902.28万元增加至1,403.41万元,其中,新股东尹超出资50万元,原股东以自有资金,按原股本的50%增资451.14万元。

其中,原股东以分红款(已完税)增资451.14万元,增资价格为1元/注册资本。

这意味着,由于马继元的后续多次增资均是使用分红款出资,而分红款应视作其投资江瀚新材的收益,因此仅将其个人现金出资的部分作为其初始投资成本。

换言之,张梅强代马继元以分红款增资,该次增资完成后,张梅强代马继元的出资额为15万元,出资比例为1.07%,累计出资成本为10万元。

据招股书,2006年4月,江瀚新材决议增加贺旭峰、张兴武为新股东。股东湖北武大有机硅新材料股份有限公司(以下简称“武大新材”)将其持股转让给江瀚新材原有股东以及新股东贺旭峰,转让价格为1.05元/股。此外,用江瀚新材账面现有的资本公积、盈余公积、未分配利润计提个人所得税后转增注册资本1,116.59万元,其中资本公计提所得税后转增876.59万元、未分配利润计提所得税后转增240万元。此外,原股东及新股东以分红款(已完税)现金出资480万元。增资价格为1元/股。合计增加注册资本1,596.59万元。

在此次转让增资完成后,江瀚新材的注册资本由1,403.41万元增至3,000万元。张梅强代马继元的注册资本由15万元增加至35.54万元,出资比例为1.18%。

由于招股书中未披露张梅强代马继元的具体转让增资金额,此次取最大的价格1.05元/股来测算张梅强代马继元此次的出资成本。

经测算,张梅强代马继元此次出资成本最大值为21.57万元。截至2006年4月,张梅强代马继元的累计出资成本或为31.57万元。

据招股书,2009年3月,因股东马继元有资金需求,经协商一致,张梅强(马继元委托持股人)向贺旭峰作价14.22万元转让其持有的江瀚新材14.22万元出资额,转让价格为1元/注册资本,按注册资本原价定价。前述股权转让完成后,江瀚新材全体股东以资本公积转增2,800万元,以分红款(已完税)现金出资1,200万元。

此次转让增资完成后,江瀚新材注册资本由3,000万元增至7,000万元。其中,张梅强代马继元持有的出资额变更为49.76万元,出资比例为0.71%。

至此,张梅强代马继元持有的出资额为49.76万元,出资比例为0.71%。经测算,马继元累计出资成本或为31.57万元。

2010年7月,马继元解除代持,张梅强将其受托持有的49.76万出资额退还马继元。转让价格为0.6元/注册资本,双方协商定价作为对代持的回报。张梅强作价30万元向马继元转让其持有的江瀚新材49.76万元出资额,上述转让系还原代持,未实际支付转让对价。

值得一提的是,1998年,江瀚新材设立时的注册资本为182万元,经2001年增资前验资机构确认的实缴出资为149.06万元,其中除了82.58万元首期买断款外的部分(66.48万元),江瀚新材从谨慎角度均予以置换。2006年及2009年,江瀚新材分别以资本公积转增实收资本876.59万元、2,800万元时,资本公积系由评估增值而来,实际上江瀚新材账面调整后并无资本公积,因此这876.59万元、2,800万元存在出资瑕疵。

为解决历史上的出资瑕疵,2011年5月,江瀚新材股东以分红资金3,743.07万元出资置换以上三次出资。此次出资置换后,马继元的出资额仍为49.76万元,出资比例为0.71%。

也就是说,江瀚新材经过2003-2011年多次增资后,截至2011年5月,马继元的出资额为49.76万元,出资比例为0.71%,马继元累计现金出资成本或合计为31.57万元。期间马继元转让股权所得为14.22万元。

2.3 2015年8月,马继元将江瀚新材49.76万元出资额无偿转让至其子马志杰

2015年8月,根据家庭内部安排,马继元将其持有江瀚新材49.76万元出资额转让至其子马志杰,转让价格为0元/注册资本,为父子间无偿转让。

2.4截至2019年,马志杰所持江瀚新材的股份或浮盈1,368.09万元

据招股书,2019年7月,江瀚新材的注册资金由7,000万元增至8,235.29万元。其中,其中甘书官增资329.41万元,甘俊增资164.71万元,简永强、陈圣云分别增资123.53万元,贺有华、侯贤凤、汤艳、李云强以及阮少阳皆分别增资98.82万元。

此次增资后,马志杰的出资额为49.76万元,出资比例为0.6%,累计出资成本为31.57万元。

值得注意的是,上述增资事宜属于股权激励。江瀚新材将此次增资部分股份公允价值34,746.35万元(即江瀚新材截至2016年12月31日的净资产公允价值的15%)与实际增资金额1,235.29万元的差异33,511.05万元确认股份支付费用。

经《金证研》南方资本中心测算,截至2019年7月,江瀚新材的增资公允价格为28.13元/注册资本。且由上知,2001年至2019年7月,马继元的累计出资成本为31.57万元。经测算,截至2019年7月,马志杰所持股份对应的公允价值或为1,399.65万元。而马继元获得上述份额的成本为31.57万元,或浮盈1,368.09万元。

换言之,2001年马继元入股江瀚新材之后,截至2019年相较于已累计投入的31.57万元出资成本,其子马志杰所持江瀚新材股份或浮盈1,368.09万元。

2.5 2018-2020年以及2021年1-9月,马志杰获现金分红达868.81万元

据招股书,2018-2020年及2021年1-9月,江瀚新材共进行四次现金分红。

2018年4月,江瀚新材以总股份额7,000万股为基数,向全体股东每股派发2元现金股利(含税),共分派现金股利1.4亿元。彼时,马继元之子马志杰的出资额为49.76万元,出资比例为0.71%。

经计算,2018年,马志杰获得分红99.52万元。

2019年3月,江瀚新材以总股份额7,000万股为基数,向全体股东分派现金股利2.09亿元(含税)。彼时,马继元之子马志杰的出资额为49.76万元,出资比例为0.71%。

经计算,2019年,马志杰获得分红148.78万元。

2020年5月,江瀚新材以2019年8月增资前的总股本7,000万股为基数,向全体股东每股派发5元现金股利(含税),以2019年8月增资1,235.29万股为基数,向增资股东每股派发4元现金股利(含税),合计共分派股利39,941.18万元(含税)。其中,马志杰并未参与2019年8月的增资。彼时,马志杰的出资额为49.76万元,增资前的出资比例为0.71%。

经计算,2020年5月,马志杰获得分红248.8万元。

2020年11月,江瀚新材以总股本8,235.29万股为基数,向全体股东每股派发7.3元现金股利(含税),共分派现金股利6.01亿元。彼时,马志杰的出资额为49.76万元,持股比例为0.6%。

经计算,2020年11月,马志杰获得分红363.25万元。

2021年4月,江瀚新材以总股数2亿股为基数,向全体股东分派现金股利1,400万元(含税)。彼时,马志杰的持股数量为1,208,409股,持股比例为0.6042%。

经计算,2021年4月,马志杰获得分红8.46万元。

也就是说,2018-2020年及2021年1-9月,马志杰获得的现金分红累计达868.81万元。

由上述可知,马继元转让股份所得为14.22万元、马继元之子马志杰目前持有的股份价值为1,399.65万元、2018-2020年及2021年1-9月获得分红款的总额为868.81万元,获得的投资收益合计为2,282.68万元。而基于马继元入股江瀚新材的累计投资成本为31.57万元,可测算出马继元之子马志杰持有江瀚新材的股份或浮盈2,251.12万元。

值得一提的是,2021年1-9月,江瀚新材经营活动产生的现金流量中收到的税费返还金额逾三千万元。

2.6 2021年1-9月,江瀚新材收到的税费返还现金达3,800万元

据招股书,2017年,江瀚新材取得编号为GR201742000467的《高新技术企业证书》,有效期为2017年1月1日至2019年12月31日,有效期间内按15%的税率计缴企业所得税。2018年度、2019年度江瀚新材所得税按应纳税所得额的15%税率计缴。

2020年,江瀚新材取得编号为GR202042000417的《高新技术企业证书》,有效期为2020年1月1日至2022年12月31日,有效期间内按15%的税率计缴企业所得税。2020年度和2021年1-9月江瀚新材所得税税率为15%。

即是说,2017年以来,江瀚新材享受高新技术企业所带来的企业所得税税率15%的优惠。

据招股书,根据《关于大力支持民营经济持续健康发展的若干意见》(鄂发〔2018〕33号),2019年度江瀚新材享受减免60%自用土地的城镇土地使用税的优惠政策。

根据《省政府关于印发湖北省促进经济社会加快发展若干政策措施的通知》(鄂政发〔2020〕6号)与《荆州市人民政府关于大力支持中小微企业共渡难关健康发展的意见》(荆政发〔2020〕1号),2020年度江瀚新材享受减免自用土地的城镇土地使用税的优惠政策。

其中,2018-2020年以及2021年1-9月,江瀚新材实际缴纳的城镇土地使用税为58.98万元、26.73万元、0元、59.9万元。经测算,2019年江瀚新材的城镇土地使用税减免金额为40.1万元。2020年,江瀚新材自用土地的城镇土地使用税获得全额减免。

此外,据招股书,2018-2020年以及2021年1-9月,江瀚新材在经营活动产生的现金流量中,收到的税费返还分别为842.45万元、793.31万元、911.59万元、3,805.88万元。其中,2021年1-9月江瀚新材收到的税费返还较2020年增加456.67%,主要系境外销售出口退税大幅增加。

上述情形可见,截至2021年9月,江瀚新材因高新技术企业资质享受15%税收优惠。且在2019-2020年度,江瀚新材皆获得城镇土地使用税减免的优惠政策。2021年1-9月,江瀚新材收到的境外销售出口退税大幅增加,达3,805.88万元。

可见,根据马继元入股江瀚新材的原因及时间,江瀚新材在城镇土地使用税、出口退税等多个方面所获得的税收优惠,是否因该股东为其提供的税收建议“加持”?

无独有偶,历史股东肖泽的入股经历同样值得关注。

三、股东再现“献策”入股戏码,所持股份或浮盈超749万元

回溯历史,2001年,公职人员肖泽为江瀚新材的经营策略提供有益建议,并因此成为江瀚新材股东之一。此后经过多次增资,并于2017年,将所持股份转让给子女肖冠忠。截至2021年9月,肖泽所持股份或浮盈超700万元。

3.1 2001年,肖泽因对经营策略提供有益建议入股江瀚新材

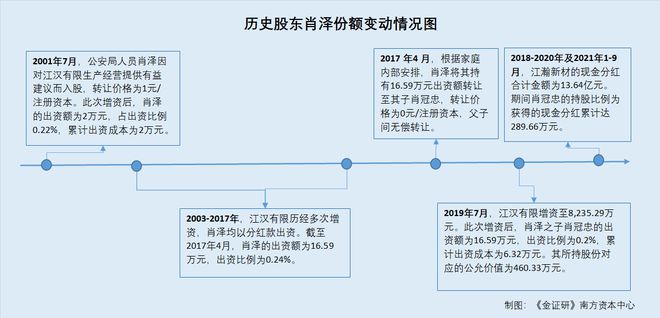

据招股书,江瀚新材的历史股东肖泽系公职人员。

据招股书,2001年5月,江瀚新材召开股东会,同意将注册资本增加至902.28万元,其中,原股东甘书官等29人以自有资金按比例投入467万元,并通过盈余公积等转股本74.72万元,合计投入541.71万元。此外,股东会决议吸收产业投资者武大新材,以及自然人张梅强、肖泽、汤艳、罗念为江瀚新材新股东,其出资分别为200万元、8万元、2万元、1万元以及0.5万元。

据招股书,2001年7月,肖泽对江瀚新材生产经营提供有益建议,股东一致同意肖泽增资2万元。转让价格为1元/注册资本,按注册资本原价定价。

由上,2001年,肖泽对江瀚新材的生产经营提供有益建议而入股江瀚新材。至此,肖泽以2万元的成本在江瀚新材2003年9月增资前实际持有2万元出资额。

3.2 2003-2011年,经过多次增资后肖泽的累计出资成本为6.32万元

据招股书,2003年9月,江瀚新材将注册资本由902.28万元增加至1,403.41万元,其中,新股东尹超出资50万元,原股东以自有资金,按原股本的50%增资451.14万元。

原股东以分红款(已完税)增资451.14万元,增资价格为1元/注册资本。由于肖泽的后续多次增资均是使用分红款出资,而分红款应视作其投资江瀚新材的收益,因此仅将其个人现金出资的部分作为其投资成本。

换言之,肖泽以分红款增资,增资完成后,肖泽的出资额达到3万元,出资比例为0.21%,累计出资成本为2万元。

据招股书,2006年4月,江瀚新材决议增加贺旭峰、张兴武为新股东。股东武大新材将其持股转让给江瀚新材原有股东以及新股东贺旭峰,转让价格为1.05元/股。此外,用江瀚新材账面现有的资本公积、盈余公积、未分配利润计提个人所得税后转增注册资本1,116.59万元,其中资本公计提所得税后转增876.59万元、未分配利润计提所得税后转增240万元。此外,原股东及新股东以分红款(已完税)现金出资480万元。转让价格为1元/股。合计增加注册资本1,596.59万元。

由于招股书中未披露肖泽的具体受让增资金额,此次取最大的价格1.05元/股来计算肖泽此次的出资成本。

经测算,肖泽此次出资成本最大值为4.32万元,认缴出资额达7.11万元。截至2006年4月,肖泽的累计出资成本或为6.32万元。

据招股书,2009年3月,江瀚新材全体股东以资本公积转增2,800万元,以分红款(已完税)现金出资1,200万元。

此次转让增资完成后,江瀚新材注册资本由3,000万元增至7,000万元。经测算,此次肖泽现金出资2.85万元。其中,肖泽的认缴出资额为16.59万元,出资比例为0.24%。

经测算,肖泽累计出资成本或为6.32万元。

值得一提的是,1998年,江瀚新材设立时的注册资本为182万元,经2001年增资前验资机构确认的实缴出资为149.06万元,其中除了82.58万元首期买断款外的部分(66.48万元),江瀚新材从谨慎角度均予以置换。

2006年及2009年,江瀚新材分别以资本公积转增实收资本876.59万元、2,800万元时,资本公积系由评估增值而来,实际上江瀚新材账面调整后并无资本公积,因此这876.59万元、2,800万元存在出资瑕疵。

2011年5月,为解决历史上的出资瑕疵,江瀚新材股东以分红资金3,743.07万元出资置换以上三次出资。此次出资置换后,肖泽的出资额仍为16.59万元,出资比例为0.24%。

综上可知,2003-2011年,经过多次增资后,肖泽成为江瀚新材的股东累计出资成本或为6.32万元。

3.3 2017年4月,肖泽将江瀚新材16.59万元出资额转让至其子肖冠忠

据招股书,2017年4月,根据家庭内部安排,肖泽将其持有16.59万元出资额转让至其子肖冠忠,转让价格为0元/注册资本,为父子间无偿转让。

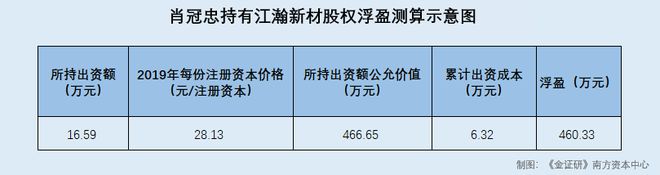

3.4截至2019年,肖冠忠所持江瀚新材股份或浮盈460.33万元

据招股书,2019年7月,江瀚新材的注册资金由7,000万元增至8,235.29万元。其中,甘书官增资329.41万元,甘俊增资164.71万元,简永强、陈圣云分别增资123.53万元,贺有华、侯贤凤、汤艳、李云强以及阮少阳皆分别增资98.82万元。

此次增资后,肖冠忠的认缴出资额为16.59万元,出资比例为0.2%,累计出资成本为6.32万元。

值得注意的是,上述增资事宜属于股权激励。江瀚新材将此次增资部分股份公允价值34,746.35万元(即江瀚新材截至2016年12月31日的净资产公允价值的15%)与实际增资金额1,235.29万元的差异33,511.05万元确认股份支付费用。

经《金证研》南方资本中心测算,可得此时江瀚新材的增资公允价格为28.13元/注册资本。

且由上知,2001年至2019年7月,肖泽的累计出资成本为6.32万元。经测算,截至2019年7月,肖冠忠所持股份对应的公允价值为466.65万元。而对应肖泽获得上述份额的成本或为6.32万元,肖冠忠所持江瀚新材的股份或浮盈460.33万元。

换言之,2001年肖泽通过“献策”入股江瀚新材,截至2019年其子肖冠忠所持江瀚新材股份或浮盈460.33万元。

3.5 2018-2020年以及2021年1-9月,肖冠忠获现金分红达289.66万元

据招股书,2018-2020年及2021年1-9月,江瀚新材共进行四次现金分红。

2018年4月,江瀚新材以总股份额7,000万股为基数,向全体股东每股派发2元现金股利(含税),共分派现金股利1.4亿元。彼时,肖泽之子肖冠忠的出资额为16.59万元,出资比例为0.24%。

经计算,2018年,肖冠忠获得分红33.18万元。

2019年3月,江瀚新材以总股份额7,000万股为基数,向全体股东分派现金股利2.09亿元(含税)。彼时,肖冠忠的出资额为16.59万元,出资比例为0.24%。

经计算,2019年,肖冠忠获得分红49.6万元。

2020年5月,江瀚新材以2019年8月增资前的总股本7,000万股为基数,向全体股东每股派发5元现金股利(含税),以2019年8月增资1,235.29万股为基数,向增资股东每股派发4元现金股利(含税),合计共分派股利39,941.18万元(含税)。其中,肖冠忠并未参与2019年8月的增资。彼时,肖冠忠的出资额为16.59万元,出资比例为0.24%。

经计算,2020年5月,肖冠忠获得分红82.95万元。

2020年11月,江瀚新材以总股本8,235.29万股为基数,向全体股东每股派发7.3元现金股利(含税),共分派现金股利6.01亿元。彼时,肖冠忠的出资额为16.59万元,出资比例为0.2%。

经计算,2020年11月,肖冠忠获得分红121.11万元。

2021年4月,江瀚新材以总股数2亿股为基数,向全体股东分派现金股利1,400万元(含税)。彼时,肖冠忠的持股数量为402,779股,持股比例为0.2%。

经计算,2021年4月,肖冠忠获得分红2.82万元。

也就是说,2018-2020年及2021年1-9月,肖冠忠获得的现金分红累计达289.66万元。

综上可知,肖冠忠目前持有的股份价值为466.65万元、2018-2020年及2021年1-9月分红款的总额为289.66万元,因此其获得的投资收益合计合计为739.42万元。而彼时肖冠忠持有的江瀚新材的股份累计投资成本为6.32万元,经测算可知其或浮盈733.11万元。

值得一提的是,据招股书,根据出具的证明,截至2021年4月26日,未发现甘书官有犯罪记录。

据招股书,江瀚新材取得《易制爆危险化学品从业单位备案证明》(证书编号为003462),该证书长期有效。

这其中,历史股东肖泽系公职人员,为江瀚新材经营提供有益建议而入股。而根据肖泽入股江瀚新材的原因及时间,江瀚新材所获得的备案证明及实控人甘书官的相关证明等巧合,历史股东肖泽入股江瀚新材是否存在其为江瀚新材行便利的行为?不得而知。

一心可以兴邦,一心可以丧邦。江瀚新材现公职人员“献策”入股戏码,此番上市能否获得资本市场的亲睐?拭目以待。