七成营收靠卖食材,吸管一年能卖3亿,蜜雪冰城招股书都有哪些看点?

出品|三言财经

9月22日,据中国证监会官方网站信息显示,蜜雪冰城股份有限公司的A股上市申请已获受理并正式预披露招股书,拟登陆深交所主板。

作为A股新茶饮第一股,蜜雪冰城IPO的消息引起了广泛关注。

而在长达700页的招股书中,蜜雪冰城最真实的运营状况也展现无遗。其中有不少有意思的看点,我们不妨一起来看看。

2万多家门店

甚至开到了越南、印尼

蜜雪冰城旗下有三大品牌:现制茶饮连锁品牌“蜜雪冰城”、现磨咖啡连锁品牌“幸运咖”和现制冰淇淋连锁品牌“极拉图”。

招股书显示,截至2022年3月末,蜜雪冰城已有2万余家门店,门店网络覆盖了境内31个省份、自治区、直辖市。还在境外的印尼、越南已分别开设了317家、249家“蜜雪冰城”门店。

具体如下:

门店最多的现制饮品连锁企业

也是加盟之王

在同行业里,拥有2万家门店的蜜雪冰城成为门店最多的现制饮品连锁企业。

数据显示,截至2022年3月末,公司加盟门店及直营门店数量分别为22229家及47家。

也就是说,蜜雪冰城99.9%的门店都是加盟店。在与同行业的其他品牌相比,蜜雪冰城在加盟数量上也算是绝对的加盟之王。

招股书显示,门店数量排名靠前的古茗加盟门店为6600家,瑞幸咖啡直营店为7500家。

门店年平均净增加6643家

报告期各期末(即2019年、2020年、2021年和2022年1-3月),公司门店总数分别为7225家、13126家、20511家及22276 家,2019年至2021年,门店年平均净增加6643家,年复合增长率为68.49%。2022年1-3月,公司门店数量净增加1765家。

而直营门店2022年仅比2019年增加了2家,新增门店几乎全是加盟店。

2021年营业收入103亿,净利润19.12亿

招股书显示,近年来蜜雪冰城业绩实现高速增长,2021年、2020年、2019年的营业收入分别为103.51亿元、46.80亿元、25.66亿元,其中2021年和2020年同比增幅分别为121.18%、82.38%。

各年度净利润分别为19.12亿元、6.31亿元、4.42亿元,三年累计29.85亿。其中2021年和2020年同比分别增长203.09%、42.81%。

靠向加盟商销售食材赚钱,占总收入近70%

而直营门店收入不足1%

蜜雪冰城是走加盟形式,主营业务向加盟商销售制作各类现制饮品和现制冰淇淋所需食材、包装材料、设备设施、营运物资等产品并提供加盟管理服务,同时通过直营门店向消费者直接销售现制饮品与现制冰淇淋。

同大多数加盟餐饮行业类似,蜜雪冰城的主要收入来自食材收入。

财报显示,食材收入近三年的占总收入的比例都在70%左右。而直营门店的收入占比最低,基本在1%以下。

吸管一年卖3亿,杯子卖10个亿

在食材中,固体饮料的占比最高,基本占到营收的20%以上。

除了食材外,占比第二高的是包装材料,即杯子、包装袋、吸管、封膜等。

其中2021年吸管卖出了3亿元,杯子是10亿。

另外招股书显示,2021年公司吸管的销售均价为0.1元/根,也就是说,2021年全年,蜜雪冰城卖出了约30亿根吸管。

核心食材自主生产

招股书介绍,截至2022年3月末,蜜雪冰城已经建立起252亩智能制造产业园,130000平方米全自动化生产车间,可以实现现制饮品、现制冰淇淋核心食材的自主生产,在保证了食材稳定供给与产品品质的同时,有效降低了公司成本。

目前,蜜雪冰城正在广西、重庆、河南、海南、安徽等地筹建新的生产基地,建成后公司的自主生产能力将进一步提高。

总体毛利率仅30%左右

直营店毛利率甚至是负的

报告期内,公司主营业务毛利率分别为 35.95%、34.08%、31.73%和30.89%。

具体来看,主要收入来源食材的毛利率为30%左右,这也决定整体的毛利率水平。

不过其中加盟商管理80%以上的毛利率,以及直营门店产品的负毛利率,还是引起了笔者的注意。

蜜雪冰城解释成,公司直营门店毛利率较低,主要是由于为起到样板、示范和加盟招商的作用,公司直营门店的选址一般位于人流量较大的地标位置,单店租赁面积一般为加盟门店的1.5-2倍,同时其装修装饰及设备设施将根据公司的最新要求及时更新换代,且部分直营门店的装修标准显著高于加盟门店,使得直营门店的房租成本和折旧摊销金额较大,导致毛利率较低。

而加盟商管理收入包括向加盟商收取的加盟费、管理费、培训费,本来成本就低,自然毛利率就高。

员工本科学历占比28.6%

57.9%年龄在26岁-35岁区间

高管薪酬年薪最高650万

销售人员平均月薪1.2万

数据显示,蜜雪冰城员工总计3829人,其中生产人员1356人,管理人员862人,销售人员1543人,研发人员68人。

招股书显示,2022年1-3月公司销售人员的职工薪酬为5603.88万元。以此计算,销售人员的月平均工资在1.2万元左右。

另外2022年1-3月管理人员的职工薪酬为6525.40万元,以此计算管理人员的月平均工资在2.5万元左右。

另外,招股书也披露了公司高管的年薪。其中蜜雪冰城创始人两兄弟张红超和张红甫兄弟的年薪基本一样,都是650万左右。除了两人以外,财务总监罗静年薪最高,为184.48万元,平均月薪15万元。

2022年1-3月研发人员的薪酬分别为392.32万元,研发人员的月平均工资在1.9万元左右。

招股书还披露,截至2022年3月末,公司共有专业研发人员68人,其中硕士及以上学历占比超过20%,专业背景覆盖食品科学、植物学、茶学、生物学、化学、统计学等。

张红超与张红甫两兄弟总计持股85.56%

本次股票发行前,公司控股股东及实际控制人张红超与张红甫两兄弟合计直接持有公司85.56%的股份,预计本次发行后,公司的控制权、治理结构、生产经营不会发生重大变化,控股股东及实际控制人将仍处于绝对控股地位。

销售额占现制茶饮行业市场规模的7.15%

门店约占现制茶饮门店总数的5.13%

根据艾媒咨询报告显示,2021年度中国现制茶饮行业市场规模为2796亿元,公司“蜜雪冰城”品牌门店2021年度终端销售额约为200亿元,约占现制茶饮行业市场规模的7.15%。根据华经产业研究院报告显示,2021年我国现制茶饮门店约39万家,公司“蜜雪冰城”品牌境内门店2021年末数量约2万家,约占现制茶饮门店总数的5.13%。

个性的公司取名:

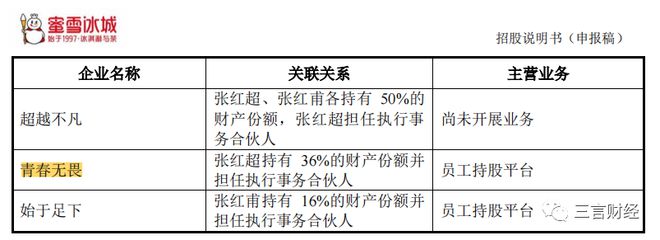

超越不凡、青春无畏、始于足下

在招股书我们也注意到一个有趣的事,那就是公司名字取的很个性。

比如张红超和张红甫控制的三家公司:超越不凡、青春无畏、始于足下。目前这三家都未实际开展任何业务。

其中青春无畏、始于足下均为公司的员工持股平台。

还有个子公司叫滴水川石 ,看来两兄弟特别喜欢成语,而且都是那种热血沸腾的词语。

风险因素和宣传策略

另外招股书中提到的几点风险因素也挺有意思,比如“自媒体时代第三方擅自使用公司品牌形象进行创作的风险”、“商标被抢注的风险”、“品牌被仿冒、产品工艺配方被复制的风险”、“负面不实报道的风险”。

招股书还提到其宣传策略。主要分为线上和线下。“公司品牌宣传以线下门店为主要阵地,通过门店放置的屏幕、扬声器、海报等方式进行宣传,建立了覆盖面广、消费者触达率高的品牌营销网络,不断提升品牌在消费者群体中的影响力。”

线上则有:公司同步发力线上品牌营销,自有IP、主题曲等已形成广泛的粉丝认知,目前“雪王”相关视频播放量超过10亿次、“蜜雪冰城”主题曲播放量超过40亿次,且由于网民自发对“蜜雪冰城”相关视频的创作,仅抖音平台“蜜雪冰城”相关话题的播放量已超过170亿次。公司通过线上营销不断扩大公司品牌在全国范围内的知名度及影响力,公司微信公众号、抖音、快手、微博等平台粉丝量总计约三千万。

其实招股书中还有很多有意思的点,比如蜜雪冰城食材的制作过程、商标、加盟店大客户以及对茶饮行业的分析。