2023目前好的重疾险排名有哪些?附重疾险排名前十名

重疾险是人身保障产品中重要的一类产品之一,医疗险虽然可以解决大病带来的医疗费刚需问题,但是解决不了大病过后康复费用、工作损失的隐形损失,而且这类隐形损失绝对不亚于大病带来的医疗费开销,重疾险就成为了大家关注的重中之重,但是由于产品种类太多,加上挑选的时候没有专业知识,因此很容易懵逼。不少人问过重疾险排名前十名的有哪些,本期我们通过个人最重要的几个需求,整理了2023目前好的重疾险排名,以供消费者参考。

严格意义上而言,是没有2023目前好的重疾险排名情况的,毕竟大家的需求不同,有些人年收入上百万,买的产品要求健康保障无缝衔接,医疗+重疾组合投保。有些人年收入几万元,只追求重疾险的性价比,更有些人未雨绸缪,已经有了全面的保障,只需要加保的产品。因此看重疾险排名前十名结果是不一样,我们以下面这些方法为例:

方法一:从加大重疾保额方式看

如果是已经有了续保好的百万医疗险打底,且有一定保额的重疾险,由于年收入增加,对应的重疾险保额已经应付不了疾病风险了,这个情况下重疾险比较合理的选择是:性价比越高越好,保额越高越好,可以参考以下产品:

1、国富人寿无忧人生2022款,这款产品最高能买到90万保额,满足“4-40岁人群”以及“只选重疾”的基础上;且这款产品保障灵活,分为了70岁版和终身版,除了重疾必须,还可以附加轻症、中症、身故等多方面的保障,70岁女性买50万分30年交,保30年,一年交费是2400多元,性价比也是没谁了;

2、支付宝人保健康福保20年和30年版,对于2023目前好的重疾险排名有哪些,如果从加大重疾保额角度而言,人保健康福保20年和30年版值得留意,除了轻症、中症、重疾保额全面外,还有10类特疾可以额外赔付,最关键的是可以分期每个月付款,30岁男性买50万保额保到70岁,每个月是350元。

方法二:从保障均衡角度看

如果是需要单次赔付型重疾险,很在意:基础保障内容够用(包括了轻症、中症和重疾),性价比较高、疾病定义较好、附加条款丰富多方面因素来看,就是统筹为:性价比高且产品较好的产品,可以关注:

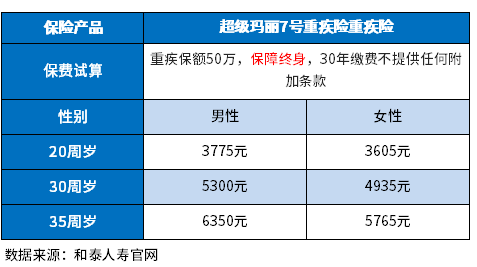

3、和泰超级玛丽7号,选择灵活,有保70岁和终身版,30年交费,疾病定义宽松, 附加疾病关爱金保障后,就可以额外赔付80%、100%等,买50万,就能赔到90万、100万,价格也很给力,详见:

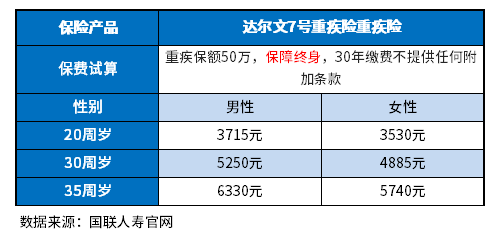

4、国富人寿达尔文7号,基础保障全面外,可选责任多(重疾二次赔、轻度恶性肿瘤二次赔、重度恶性肿瘤二次赔、、特定心脑血管二次赔、、ICU住院保险金、身故保障金等),中症赔付优于同类产品,可以赔付60%保额,价格上特别友好,不带身故责任情况下,交费价格优势相对明显;30岁女性买50万保额,保终身分30年交,每年交4885元/年,详见价格:

方法三:从多次赔付角度看

提起2023目前好的重疾险排名有哪些,如果很多人觉得一次赔付过后,很难再买其他类型的健康产品了,就可以考虑多次重疾险产品,从这个角度看重疾险排名前十名的参考 有:

5、阿波罗2号重疾险,不分组赔付3次,提升了多次赔付意义,疾病定义宽松,原位癌和早期癌症可以各赔付一次,其他产品要么不保原位癌,要么两者只赔其一,慢性肾功能障碍其他产品达到要求180天才可以赔付,这款产品90天能赔,最值得一提的是价格很有优势,30岁女性买50万保额,保终身分30年交,每年交4935元/年;可以媲美单次赔付型重疾险了。

6、昆仑健康保青春多倍版,重疾不分组可以赔3次,首次重疾在60岁前按160%保额、保费和现价较大者进行赔付,轻中症不分组多赔,其中中症在60岁前可以赔到90%保额,轻症是45%保额,在30岁前有25类特定重疾最高赔到双倍保额。

方法四:从医疗险+重疾险组合来看

线下重疾险虽然价格比较高,但是提起重疾险排名前十名,还不得不提,这些大公司的重疾险的优势在于:

(1)医疗险和重疾险可以一起投保;

(2)医疗险分为了小额医疗(解决小疾病住院费用报销,比如常见的肺炎、手足口、发烧、肠胃炎)等,大额医疗险可以解决癌症、器官移植、心脏搭桥等手术的高额医疗费支出,等于医疗险的大小疾病都可以通过这些险种报销,加上重疾险加持,无缝衔接;

(3)医疗险续保要好,就不容易中断。

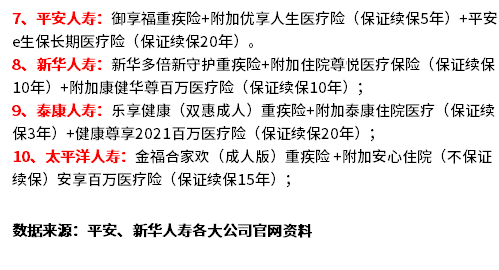

因此如果要健康保障无缝衔接,针对这类需求看2023目前好的重疾险排名,可以关注平安人寿、新华人寿、泰康人寿、太平洋人寿的产品:

关于2023目前好的重疾险排名有哪些?附重疾险排名前十名的内容分析就介绍到这里了,希望对大家有一定帮助。