咸宁咸惠保优缺点有哪些?教您几个判断方法

医疗险是不可缺少的保障,但是商业医疗险的投保要求严格,对高龄人群和健康异常人群并不友好。而惠民医疗险的出现让更多人能获得医疗保障,想要判断一款惠民保好不好,可以从产品的保障内容、产品亮点、既往症限制等方面来看。下面就以咸宁的产品为例,看咸宁咸惠保优缺点有哪些?教大家几个方法,一起来了解一下吧。

方法一:看产品的保障内容

市面上的惠民医疗险产品保障额度很高,一年就能享受好几百万的医疗保障。但是保额高并不意味着保障就优秀,关键还是得看报销范围、报销比例、报销门槛等方面。下面就以咸宁咸惠保为例:

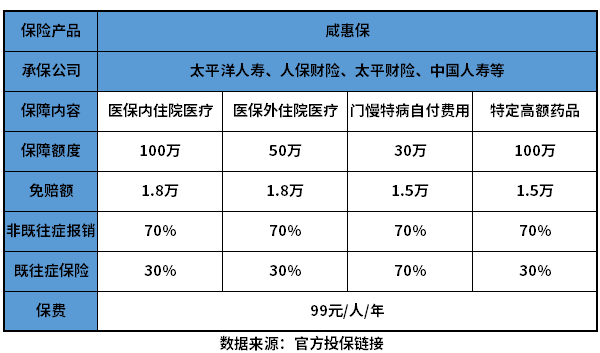

先来看看咸惠保的保障内容:

1、报销范围:该产品报销范围广,保障内容覆盖医保内、医保外住院医疗保障,另外还提供门慢医疗费、特定高额药品费用保障,一年最高能报销280万元。

2、报销比例:咸惠保的报销比例还算不错,发生责任范围内的费用可以按70%报销。

3、报销门槛:这款产品各项责任均有高免赔额限制,一年累计有6.6万元,医疗费用报销门槛比较高,普通疾病发生的医疗费用很难用上该保障。

方法二:看产品的既往症限制

虽然惠民医疗险的投保要求普遍宽松,一般只要求参加了当地的基本医保就能买,可以带病投保。但不少产品会有特定既往症限制,约定因特定既往症或并发症导致的医疗费用不赔或报销比例降低,对健康异常人群没那么友好。下面就以咸宁咸惠保为例:

这款产品的投保要求同样很宽松,不限年龄、不限职业、不限健康状况,可以带病投保,只要求参加了咸宁市的基本医疗保障。但是该产品有特定既往症约定,保险条款中约定在保险期间内因特定既往症或并发症导致的医保内外住院医疗、特药费用报销比例降低。

咸惠保的特定既往症包含:恶性肿瘤(含白血病)、慢性肾功能衰竭、器官移植术后、再生障碍性贫血、血友病、慢性重度肝炎、脑出血、脑梗塞、蛛网膜下腔出血、急性心肌梗死、陈旧性心肌梗死。

方法三:看产品亮点

如今惠民医疗险产品非常多,并且不少城市有多款惠民医疗险可选择。但不同的产品肯定会存在差异,对于我们来说,亮点越突出的产品往往更值得考虑。可重点留意产品保障、既往症限制等方面。下面就以咸宁咸惠保为例:

1、医疗保障不错:报销范围广,医保内外医疗费用都能报销,还有特药保障。

2、既往症可保可赔:可以带病投保,并且因既往症导致的医疗费用也能赔,只是部分责任报销比例降低。

3、可以用医保卡支付:如果是咸宁市职工医保参保人,且医保个账余额充足,可以用医保卡支付咸惠保的保费。

4、政府指导:该产品不仅由多家保险公司联合承保,还是由咸宁市政府部门指导和监督的产品。

关于咸宁咸惠保优缺点有哪些的问题就讲到这里了,希望以上内容对你有所帮助。