常州惠民保2023优缺点有哪些?识别的方法有这些

一跃成为健康保障黑马的--惠民保,由于公益性强,投保门槛低、价格接地气等无与伦比的优势,很快和老百姓“打成一片”,深受喜爱。但是市场上的惠民保乱草丛生,许多城市都已经覆盖了专属的补充医疗险,但是由于没有统一标准,很多小伙伴无法清楚其优劣势,但是区分这类产品的不足和亮点的方法有很多,例如:看产品保障内容、产品主要市场区分度以及既往症约定不足等方面,下面就以常州省级的产品为例,看下常州惠民保2023优缺点有哪些,刚兴趣的小伙伴们一起来瞧瞧吧!

方法一:看产品保障内容

补充地方性医疗险虽然额度和百万医疗险一样高,每年撬动上百万的医疗保障,但是在保障责任上有一定缺失,比如说不提供社保目录外住院费用等,报销责任上偏低,起付线上过高等,这样会对客户造成不实用的局面,达不到一定的公益性,因此看产品的保障内容相当重要,也是区分产品优缺点的重要指标。

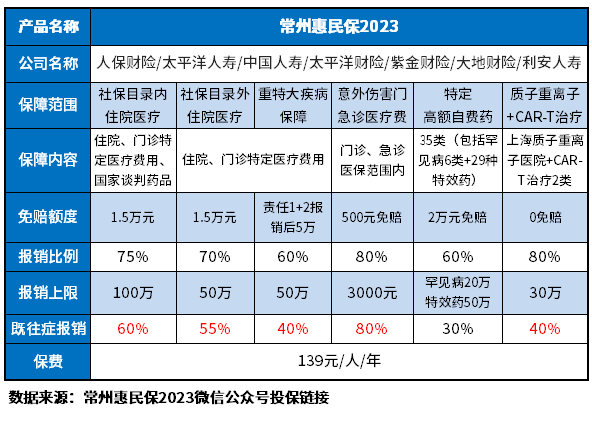

看常州惠民保2023优缺有哪些,还是要拿常州惠民保2023款产品为例为例,见图:

1、从保障责任上而言:同类产品保“医保目录内住院+医保外住院+特定药品”报销,就已经算保的较全的了,但是这款产品除了核心基础保障外,还拓展了重特大疾病保障医疗、意外伤害门急诊医疗费、质子重离子医疗+天价CAR-T治疗的,在保障责任上已经算同类的佼佼者了,保的更为全面;

2、报销比例上而言:同类产品基本上扣除免赔,报销比例达到了80%左右,个别的可以达到90%-100%,有些地区分金额递增报销(30%-70%),相对比而言,这款产品最高报销80%,最低60%,属于比上不足比下有余。

方法二:看产品的市场去区分度是否突出

惠民保虽然在报销比例和保障责任上比不上商业的百万医疗险,可投保门槛低、普惠型较强;

因此产品承保责任丰富、起付线低、价格便宜等,往往是产品的亮点和卖点。看常州惠民保2023优缺点是什么,市场区分度十分关键,以常州惠民保2023版产品为例:

1、保障责任全面:基础保障医保目录内+医保目录外住院+特定高额自费药外,还覆盖了重特大疾病保障+意外伤害医疗+质子重离子+CAR-T治疗,保障上很丰富,且特定高额自费药疾病种类多,高达35类,包括罕见病6类+29种特效药;

2、对于既往病患者十分友好:这款产品是真正意义上带病投保,既往症可以保可以赔,最高可以报销60%,其他产品最高报销是在30%-40%之间;

3、参保方便:支持医保个体账户为全家人购买;

4、可以日常做意外险使用:有3000元意外门诊和意外住院的报销,实用性较强;

方法三:看产品的值得关注的细节

惠民保产品的不足主要体现在不能既往症理赔,理赔门槛过高等方向上,以常州惠民保2023款产品为例,值得关注的地方在于:

1、理赔门槛不低:很多同类产品针对医保目录内外住院是共享2万元免赔,要么是特定高额自费药0免赔,这款产品如果是大病患者住院+术后康复用药,这三项保障起付线是(1.5万+1.5万+ 2万元)合计是5万元免赔,等于要自费5万元之后才有赔付,理赔门槛有些高。

关于常州惠民保2023优缺点有哪些的内容分析就介绍到这里了,希望对大家有一定帮助。