柳州惠民保是真的吗?教您几个辨别方法

对于高龄人群、患病人群来说,想配置一份商业医疗险并不容易,这类产品投保要求严格,不仅有年龄限制,还有健康告知要求。而惠民医疗险则是这两类人群的福音,投保要求非常宽松。如今很多地区都有专属的产品,想要判断产品的真实性,可以从承保单位、保障内容、产品理赔等方面来看。下面就以柳州市的惠民医疗险为例,看柳州惠民保是真的吗?教大家几个方法。

方法一:看产品的承保单位

判断惠民医疗险的真实性,首先可关注产品的承保单位,只要是正规的惠民医疗险,肯定是由保险公司承保,并且很多产品是由多家保险公司联合承保,甚至有当地政府部门的参与。下面就以柳州惠民保为例:

柳州惠民保是由14家保险公司联合承保,其中主承保公司有3家,联合承保公司有11家,另外还有当地政府部门的参与,是正规的惠民医疗险产品,具体承保单位如下:

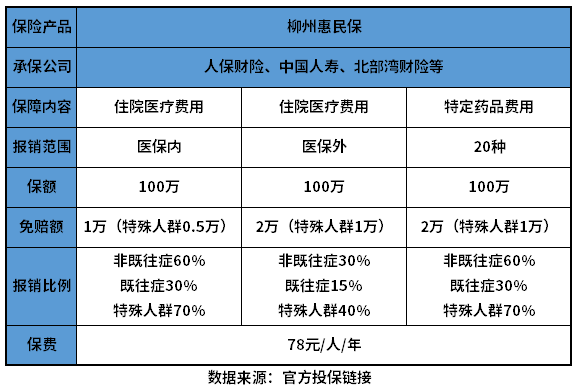

1、主承保单位:人保财险、中国人寿、北部湾财险柳州分公司;

2、联合承保单位:平安财险、太平洋财险、华安财险、中国人寿财险、太平财险、天安财险、渤海财险、阳光财险、新华人寿、国富人生、华农财险柳州市中心支公司。

3、指导单位:柳州银保监分局。

方法二:看产品保障

看惠民医疗险的真实性,还可以关注产品的保障,这类医疗险是用来补充基本医疗保障,提高参保人的医疗待遇的,如果保障太差的话,那么投保的意义也就不大。要注意的是,这类产品保障额度虽然很高,但保障好不好,还是要看产品的保障内容和报销规则。下面就以柳州惠民保为例:

这款产品包含三项保障责任,分别是医保内住院医疗、医保外住院医疗以及20种特定药品费用保障,一年最高可报销300万元,保障额度充足,且报销范围也还不错,医保内外医疗费用都能报销。其各项责任的报销规则如下:

柳州惠民医疗险的报销比例较低,非既往症人群也只能按60%报销,既往症人群报销比例减半,且各项责任还有高免赔额限制,累计有5万元,医疗费用的报销门槛高。

不过这款产品对特困人员、孤儿、事实无人抚养儿童、低保对象、认定有效期间内的低保边缘成员人群有有待,各项责任的报销比例提高10%,且免赔额也降低一半,累计只有2.5万元免赔额限制。

方法三:看产品理赔是否方便

买惠民医疗险产品时,也要关注产品的理赔问题,看理赔渠道、理赔是否方便,还要留意产品是否有特定既往症限制等。下面就以柳州惠民保为例:

这款产品理赔,可以在线下申请,也可以直接在线上申请,线上申请就是在“柳州惠民保”微信公众号上申请,并在线上传理赔材料,接到通知后再将纸质材料邮寄到指定地点即可,理赔还是比较方便的。

关于柳州惠民保是真的吗的问题就讲到这里了,希望以上内容对你有所帮助。虽然惠民医疗险价格便宜,且投保要求宽松,但是其保障比较薄弱,更适合健康异常人群和老年人投保。若更在意保障的话,建议考虑百万医疗险,这类产品不仅有高额医疗保障,且报销范围广,报销比例高,可以应对高额医疗费用的风险。