野村:美国房地产市场衰退加剧

随着美国购房者的偿贷能力接近几十年来的最低水平,在高利率压制下,美国房价增长正在失速,房地产正成为美国经济最大的拖累,但野村证券认为还没到最糟的时候,房地产还会继续衰退。

野村证券在11月14日的报告中指出,高抵押贷款率正对房屋销售构成压力,疲软的住房销量将进一步作用于房产价格和美国建筑业,这些都将加剧美国房地产的衰退。

野村认为,从数据上来看,房屋销售量和开工率已经见顶,从今年二季度开始房地产市场已走向衰退,而房价的进一步下跌正在加深衰退。同时也表示,由于承销标准的大大收紧和MBS市场风险管理框架的改善,出现系统性风险的可能性很低。

房价下跌加深衰退

标普CoreLogic Case-Shiller数据显示,全美房价涨幅已连续3个月放缓,今年7月至9月房价增速分别环比下降0.6%、1.0%和0.5%。野村指出,抵押贷款率的新高使得购房需求降低,也使房价增速放缓,并预测未来抵押贷款率或将进一步上升,使得衰退加剧,报告中写道:

我们预计美联储将在2023年第二季度进一步加息,这将推升抵押贷款利率,会在较长时间对住房部门产生不利影响。我们预测名义住房价格将从高点下跌10—15%,现有住房销量将从当前水平下降15-20% ,达到年化36-39万套的低点,相当于从2022年1月的峰值下降40-45%。此外,由远程工作带来的购房需求将急剧减少,如果经济衰退比我们预期的更严重,那可能会进一步削弱购房需求。相反,如果长期贷款利率早于预期见顶也可能会刺激需求,让房屋销售回暖。

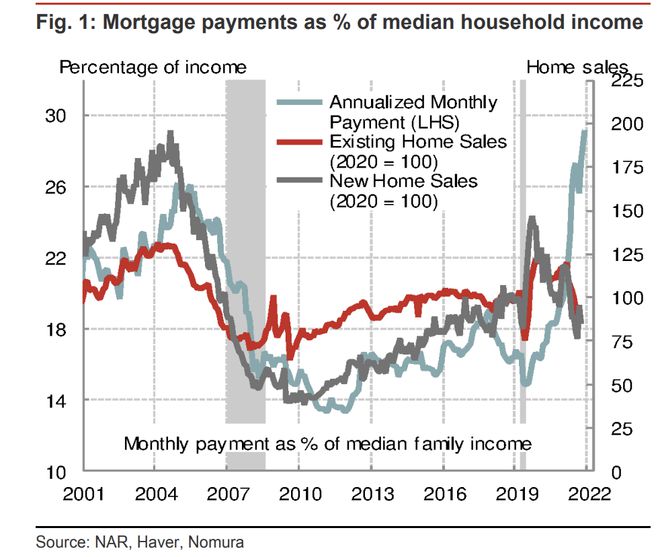

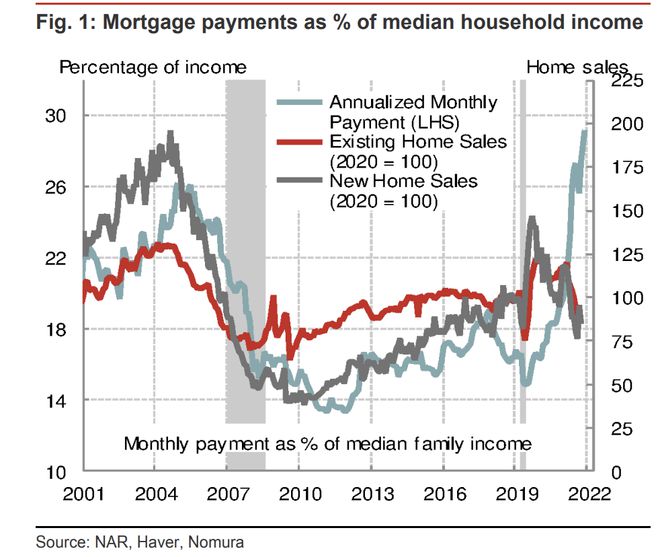

野村指出,2020年3月至2022年6月期间,美国房价上涨了42%,在抵押贷款利率于2022年第一季度急剧上升前,新购房者的月供相对于收入占比很低,因此即使在房价飙升的情况下也能负担高房价,可随着抵押贷款率创新高,一切都发生了巨大变化:

截至11月8日,30年期固定抵押贷款利率已从3.11%上升到7.08%,继续维持高位。从历史来看,低抵押贷款利率可以使购房者承受高房价,但这种情况已不再存在,新购房者的月度抵押贷款支付额占收入的比重已从16%的低点上升至最高点30%。新屋开工数量降低,加剧衰退

野村在报告中指出,高房价和高抵押贷款利率导致住房需求持续疲软,这将使新屋开工建设数量也随之疲软。由于住房库存集中在新房和现房部分,这会进一步加剧房屋销量下滑对新屋开工量的影响,报告称:

从历史上看,新房库存的增加说明新屋开工量会降低。从2022年4月开始,基于新库存的过剩及对收入和就业下降的预测,我们预计年化住房开工率将继续下降。根据统计数据来看,Months Of Inventory(MOI:市场上正在出售的房屋需要多长时间卖完)显示,现在卖出新房所用时间正逐步上升并维持在高位,已于2008年金融危机时相似。基于此,我们预测住房开工率可能会继续走低,并且该趋势会延续很久。

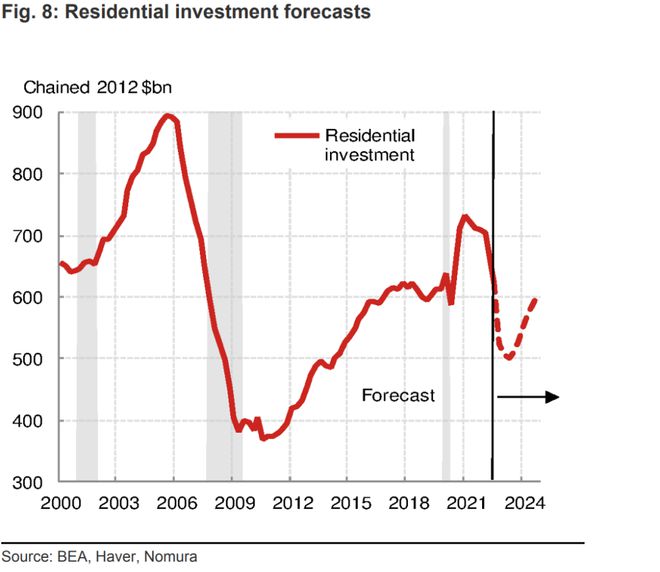

野村证券称,新屋开工率是住宅投资的重要指标,因此,房屋开工率的走低也会拖累住宅投资,将成为GDP增长的阻力,报告指出:

2022年第二季度和第三季度,住宅投资已经分别环比下降17.8%和26.4%,我们预计该趋势将持续到2023年下半年。此外,由于销售增速已大幅放缓,中介费和所有权转让成本的下降也可能会继续拖累住宅投资。伴随着制造业增速放缓和消费者支出减少,住宅建设量的下滑将进一步成为GDP增长的阻力,这也与我们对2022年第四季度开始的经济衰退的预期一致。

根据11月18日发布的最新数据来看,美国10月份新屋建设数量继续下滑。数据显示,上月新屋开工总数年化为143万户,环比下降4.2%,前月的数据有所上修,独户住宅建造年率降至85.5万户,为2020年5月以来的最低水平。

衰退所带来的系统性风险低

野村在报告中强调,尽管住房销售急剧下降,但他们认为产生系统性风险的可能性很低。报告指出:

我们认为住房部门出现大面积违约和不良销售的风险很小。随着住宅投资的萎缩,住房部门的放缓可能会拖累国内生产总值,但不会出现系统性风险。与金融危机的情况不同,最近几年,有购房意愿的人往往拥有更高的信用分数,他们更有可能锁定固定的抵押贷款利率从2005年开始的两年时间,大约有12.9%的抵押贷款发放给了次级借款人(信用分数低于620 分)。但在2020年第三季度开始的两年时间里,次级借款人在抵押贷款发放中的比例下降到2.0%。此外,随着承销标准的大大收紧和MBS市场风险管理框架的改善,抵押贷款持有人普遍违约而导致出现系统性风险的可能性很低。

同时野村也在报告中警告称风险很小但依然存在,随着房价涨幅的回落,近期首次购房者并不能依靠房价升值获得大量的财富增长,并且这些购房者的首付往往也较少,因此有可能产生不良销售。报告指出:

全国房地产经纪人协会(NAR)数据表明,2021年首次购房者的平均首付为7%,而重复购房者的首付为17%。因此,我们预测如果未来住房价格回调10-15%,可能会导致许多近期首付较少的购房者在抵押贷款上的欠款超过其房屋的价值。考虑到这种房价下跌可能与失业同步发生, 可能会导致不良销售(取消赎回权或卖空),从而增加房价的下行压力。然而, 在2021年,首次购房者只占购房的26%。这代表了美国自住房屋总数 的1.9%,这表明这些最近的首次购房者可能是脆弱的,他们只占整个住房市场的一小部分