商业医疗险和职工医保哪个好?有什么区别?

医疗保险主要包括基本医保和商业医疗保险。其中,基本医保中的职工医保属于国家福利性质的保险,具有强制性,强制要求用人单位必须为职工购买。而商业医疗险则属于保险公司推出并承保的商业保险,具有盈利性质,消费者可自愿选择投保。那么,职工医保和商业医疗险哪个好?有什么区别?

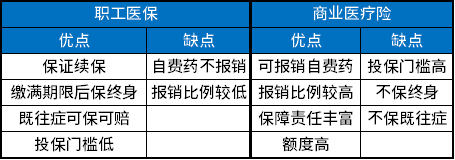

说到职工医保和商业医疗险哪个好,我们可以分别从它们的优缺点进行分析,如下图。

从上图可以看出:

一:职工医保。

1.优点:

(1)保证续保:参保人在法定退休年龄之前只要还在用人单位工作,就可以一直续保;

(2)缴满期限后保终身:各地都有规定职工医保的缴费期限,参保人只要在法定退休年龄到达之前累计缴费满规定期限,退休后就可以终身享受医保待遇;

(3)既往症可保可赔:参保人即便身体健康有问题,也可以参加职工医保,且因为既往症而发生的医保内医疗费用,职工医保都可以予以报销;

(4)投保门槛低:只要是在职职工,那么都可以无条件投保。

2.缺点:

(1)自费药不报销:职工医保仅对医保内医疗费用进行报销,而不报销自费药。比如医疗药品一般是分为甲乙丙类,职工医保可100%报销甲类药品费用,乙类药品则只能报销一部分,丙类药品则不报销;

(2)报销比例较低:职工医保的报销比例一般仅为60%-95%(具体以当地规定为准),而很少可以100%报销。

二:商业医疗险:

1.优点:

(1)可报销自费药:对于医保不予报销的自费药,商业医疗险可以报销一部分;

(2)报销比例较高:比如百万医疗险一般可以在扣除免赔额后100%报销,但若以社保身份参保却未以社保身份就诊并结算,则报销比例会有所降低,但一般也还能报销60%-85%;

(3)保障责任丰富:比如百万医疗险可以报销被保险人因为疾病或意外而发生的合理且必要的住院医疗费用、住院前后门急诊医疗费用、门诊手术医疗费用、特殊门诊医疗费用;

(4)额度高:比如百万医疗险的保额一般可达百万。

2.缺点:

(1)投保门槛高:投保商业医疗险必须要进行健康告知,且有投保年龄、职业等限制;

(2)不保终身:商业医疗险一般都不能保终身,且有的医疗险还不保证续保;

(3)不保既往症:对于被保险人因为既往症而发生医疗费用,商业医疗险是不予报销的。

总结:

职工医保和商业医疗险各有优点,也各有缺点,不过职工医保具有强制性,商业医疗险的保费一般也不高,所以若是保费预算充足,想要加强医疗保障,那么可以考虑都买。

职工医保和商业医疗险有什么区别?

1.续保条件有区别:职工医保可以保证续保;商业医疗险不一定可以保证续保;

2.投保条件有区别:比如职工医保不对参保人的身体健康做限制;商业医疗险投保则必须要进行健康告知;

3.属性有区别:职工医保具有强制性;商业医疗险可自愿投保;

4.保障范围有区别:职工医保可报销医保内医疗费用;商业医疗险可报销保险合同约定的医疗费用,包括自费药费用等,和医保互为补充。

关于“职工医保和商业医疗险哪个好?有什么区别?”就说到这里,希望对你有所帮助。