硅料“黑金”

本文来自:能源新媒,作者:范珊珊

点石成金的故事,正在光伏产业链上上演。

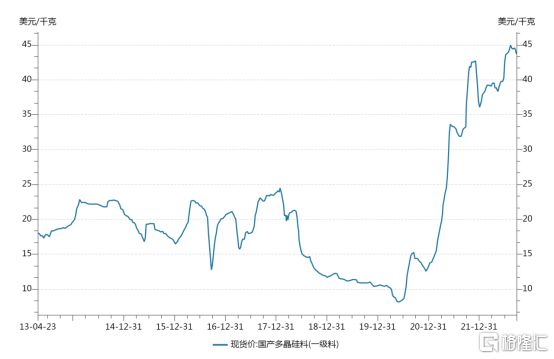

8月31日,中国有色金属工业协会硅业分会公布了太阳能级多晶硅最新价格,因硅料负库存状态持续,长单集中签订期延后,硅料价格持微涨态势,致密料和复投料成交均价超过30万元/吨,涨幅在0.4%左右。这是2022年以来硅料价格第29次上涨,价格创下十年新高,较2021年初8万/吨的价格,涨幅更是超过2.5倍。

一周后,9月8日,本应该再次公布价格的硅业分会发布告示称,近期,受多重因素的影响,部分供应链价格持续震荡上涨,冲击晶硅光伏产业稳定运行。为避免安泰科采集发布的多晶硅价格被过度解读、造成误解,决定自本周起,暂停该采集价格的发布。

至此,这一从2014年开始,每周三定时发布,在业内有“晶硅产业链风向标”之称的硅业分会多晶硅周评宣告暂停。而暂停的背后,毫无疑问是一年多来多晶硅原料价格难以控制的上涨态势。

8月24日,工信部等三部门重磅发布关于促进光伏产业链供应链协同发展的通知,提出应避免恶性竞争,严厉打击光伏行业领域哄抬价格、垄断等违法违规行为。

多种迹象表明,“拥硅为王”是光伏行业的新标签。在光伏行业并不算长的发展历程中,曾两次出现“ 拥硅为王 ”的市场格局,分别为2004-2008年和2010-2011年。

众所周知,多晶硅的技术、资金壁垒最高(8-10亿元/万吨)、扩产周期最长(1.5-2 年)。而下游旺盛的需求,给上游硅料的供给带来巨大压力,作为光伏领域技术和资金壁垒高的环节,叠加例行检修、生产事故等增加了供给的不确定性,因而硅料环节供不应求、价格上涨呈周期式出现。

时隔十年,硅料价格暴涨,令硅料企业再次迎来自己的“暴利“时代。

“拥硅为王”再现

毫无疑问,作为最上游的环节,硅料企业拿走了光伏产业链大部分的利润。据统计,2022年上半年,硅料上市公司的收入增速与归母净利润增速均位列产业链第一。

当前,国内硅料企业相对集中,主要为六大企业:通威股份、大全能源、新特能源、协鑫科技、东方希望集团有限公司和亚洲硅业(青海)股份有限公司。

根据上市公司财报,新特能源、大全能源、通威股份在2022年上半年均实现业绩翻三倍的好成绩。上述三家公司上半年净利润分别为56.17亿元、95.25亿元、122.24亿元,增速分别达到357.37%、340.81%、312.17%。

协鑫科技则取得了上市以来的最好业绩,公司实现营收153.26亿元,同比增长74.1%;实现归母净利润69.09亿元,同比增长187.1%;多晶硅产量4.01万吨(不含联营公司3.23万吨),远超去年全年业绩。

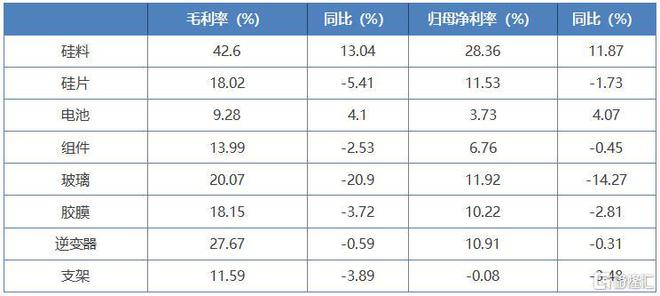

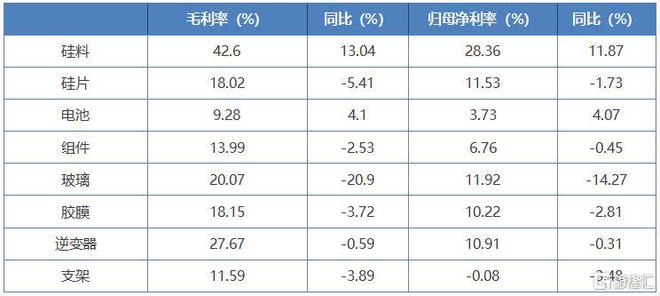

作为硅料领域的龙头,通威股份上半年净利润突破100亿大关。高价硅料为硅料企业带来高额利润,也创造了相当可观的毛利率。从部分上市主要企业财报来看,通威股份2021年硅料业务毛利率达到66.7%,盈利水平相对较低的新特能源2022年上半年的综合毛利率也达到了57.14%。

由于硅料价格上涨,硅片价格水涨船高。但是,与硅料企业相比,硅片环节的盈利能力相差甚远。

在8月24日的业绩说明会上,硅片龙头企业隆基绿能董秘刘晓东向投资者表示,今年二季度,硅片的毛利率约为21%,较第一季度的24%略有下降,主要原因就是二季度硅料价格进一步上涨。

在光伏装机增长的驱动下,国内光伏组件需求大增。但是,在上游硅料价格持续上涨、下游投资企业招采竞争的双重压力下,议价的空间一缩再缩。2022年上半年,组件龙头企业天合光能和晶澳科技的组件销售毛利率不足14%,晶科能源在2022年上半年重返全球组件出货排行第一宝座,但毛利率只有10.25%,同比下降4.09个百分点。

隆基绿能董秘刘晓东表示,公司组件今年二季度的毛利率是12%,比一季度下降6个百分点左右,“主要原因,是受上游硅料、硅片、电池这些环节涨价,组件环节的价格压力增加。”相较于上游硅料接近70%的毛利率,组件的盈利能力捉襟见肘。

毋容置疑,在坚挺的硅料价格背后,光伏产业链的利润正在向上游集中。

2022年上半年光伏产业链各环节盈利情况对比

暴涨背后

在多晶硅价格上涨的背后,是国内旺盛的光伏发电装机需求。

随着国家“双碳“战略的实施,国内光伏产业重新进入新高峰期。作为主要开发商,今年上半年,五大发电集团皆公布了“十四五”期间风电、光伏装机目标。其中,国家能源集团2025年底之前要新上风电、光伏装机12000万千瓦,华能集团是8000万千瓦,华电集团是7500万千瓦,国家电投是4000万千瓦,大唐集团是3800万千瓦。可见,要实现“双碳“目标,光伏项目的开发进入快车道。

在国际上,美国、欧盟一些国家也对外宣布“碳中和“目标。特别是遭遇能源危机的欧洲国家希望能抓住“可再生能源开发“这根救命稻草。为了应对能源危机,欧洲各国陆续出台支持太阳能等可再生能源发展的计划,其中欧盟委员会大幅提高光伏装机目标,为地区需求进一步带来政策刺激。

在欧盟的RepowerEU计划中,2030年可再生能源占比目标从40%提高到45%,预计新增投资2100亿欧元。在光伏方面,欧盟将在2025年前实现超过320GW的并网装机目标,2030年进一步增加到600GW,较此前FF55计划的 420GW提升43%,同时提出2029年后强制安装屋顶光伏。

旺盛的需求带动光伏各个环节扩产。从硅片、电池片到组件厂商,均规划上马大量新项目。下游组件厂家为提高市场占有率竞相扩产,加大产业链对硅料供应的担忧,在需求扩张、囤货炒作等因素叠加下,硅料价格不断上涨。在硅片环节,大量资本、各路新玩家进入这一赛道,加大这一领域的竞争与变数,也加剧了产业链对上游资源的抢夺。

而上游多晶硅新产能投放周期明显长于其他环节,使得硅料供需紧张加剧。一般来说,硅料产能建设周期约为12-18个月,爬坡期约为3-6个月,硅片产能建设期大约为4-10个月,电池和组件的产能建设期更短。在上下游不同的产能建设进程下,硅料产能无法满足短时间大增的市场需求。

此外,受疫情和电力供应紧张影响,一些硅料企业停减产,硅料供不应求的矛盾进一步加剧。从2020年下半年开始,硅料产能相对缺口持续放大,上下游供需矛盾快速凸显。

近年来,上下游签订的硅料订购合同多数是锁量不锁价的长单。当大量硅料产能被锁定时,现货市场可供交易的产能少之又少,在硅料供需紧张的一致预期下,现货产品价格更容易被推高。

从这个维度看,多晶硅价格上涨的主要原因,是零售市场供不应求引发。“整体看,今年多晶硅供应量超过90万吨,足够满足约350吉瓦的用料需求。扣除各环节周转库存,足够全球全年装机需求,也就是说硅料扩产释放的产量,完全满足终端市场需求,而且有余量。但是因为主要的多晶硅(90%左右)是长单交易,每月供应长单之后,留给零售市场的硅料不足万吨,而中小企业的需求在1-2万吨,供不应求推动价格,也逐月推高长单价格。因为长单是按月锁量,每到月底参照当时的价格,提前商定第二个月的提货价格。“中国有色金属硅业协会专家委员会副主任吕锦标解释道。

2013年至今硅料价格变化图

产业新格局

硅料价格大幅上涨让光伏产业格局发生新变化。一边是硅料商赚得盆满钵满,另一边组件商、开发商承受高原料成本和投资成本压力。毫无疑问,高价硅料推高全产业链成本,光伏项目收益随之承压。国海证券研究认为,伴随组件及硅料价格超预期持续抬升,下游价格接受度或又迎来挑战。回顾去年第四季度,组件价格一度快速突破2元/W大关,当季国内集中式装机大幅不及预期,分布式装机也受到一定影响。

对于电站开发商来说,保证收益率是项目投资的前提。高价硅料抬升全制造链成本,集中式光伏电站对组价成本更为敏感。根据国家能源局统计,2022年上半年,全国光伏新增装机30.88GW,同比增长137.4%,其中集中式光伏电站新增装机11.23GW,分布式光伏新增装机容量19.65GW,在新增并网容量中占比超六成。光伏集中式装机新增规模偏低的一个重要因素是,组价价格高涨,影响了项目开工进程。

此外,多晶硅价格上涨加速推动产业链上下游一体化。为了规避产业链风险,光伏上游企业开始瞄准下游,游制造企业也在积极寻找机会进入上游硅料行业,组件龙头企业多集体选择通过合资/参股的方式去锁定原材料。

“硅料龙头”通威股份高调进军组件,引发了光伏行业的“巨震”。8月19日,通威股份拟中标华润电力3GW光伏项目光伏组件设备集采。据华润电力公示的名单,该批次的光伏组件集采中标候选人为通威股份、亿晶光电和隆基绿能三家企业。通威股份作为第一中标候选人,投标单价最低,为1.942元/瓦。而近日,通威股份正式官宣斥资约40亿元,投资其在江苏盐城市的25GW高效光伏组件项目。目前,通威股份在光伏产业主要涵盖上游硅料以及中游的太阳能电池片生产,已经布局硅料、电池片和切片等业务。

6月中旬,天合光能公告,拟投资建设天合光能(西宁)新能源产业园项目,建设年产30万吨工业硅、年产15万吨高纯多晶硅、年产35GW单晶硅、年产10GW切片、年产10GW电池、年产10GW组件以及15GW组件辅材生产线。

8月初消息,阿特斯太阳能拟在2027年前,在海东零碳产业园区投资600亿,建设年产20万吨高纯多晶硅以及年产10GW组件的一体化光伏制造产业基地,并包括相关的原料和辅材制造。

除了光伏行业原本的玩家,各路资本为追逐硅料高利润,也竞相杀入硅料的赛道。8月22日,陕西煤化工集团旗下黄陵矿业集团宣布,拟投资182亿元,用于建设10万吨工业硅、10万吨多晶硅、20GW单晶方棒、10GW单晶硅片项目。汽车巨头吉利科技在更是在今年2月对外称总投资228亿元、一期投资50亿元的吉利科技“硅谷”项目开工,主要从事太阳能及多晶硅的研发生产,着力打造绿色硅材料产业集群。

值得注意的是,今年下半年开始硅料行业产能开始逐渐释放,加之各路资本追捧,硅料行业会否迎来新一波“产能过剩“及”降价潮“?

产能过剩?

吕锦标介绍,2022年初国内多晶硅产能52万吨,年底扩产到120万吨;明年新加入的企业陆续投产,预计硅料产能将翻番至240万吨。

中国光伏行业协会统计,全球多晶硅产能由2011年的28.3 万吨增至2021年67.1 万吨,复合增速达 9%;产量由2010年的16万吨增至2021年63万吨,复合增速13%。中国是全球多晶硅的主要贡献者,硅料产能由2011年的16万吨增至 2021年51.9 万吨,复合增速达 12%;产量由2010年5.2万吨增至2021年50.5万吨,复合增速达23%,增速远高于传统行业。中国多晶硅产量占比由2010年的33%增至 2021年的80%,成为全球多晶硅主产国。

从2011年到2021年,中国多晶硅产能增加了36万吨。相比之下,从2022年三季度开始,国内硅料产能扩张进入了快车道。目前,国内硅料项目进入密集投产期,典型项目如协鑫科技乐山颗粒硅6万吨投产,新特能源包头10万吨,青海丽豪5万吨,通威股份包头5万吨,亚洲硅业4万吨等。

中国有色金属工业协会硅业分会常务副会长林如海在2022年多晶硅产业发展论坛发言中表示,根据各多晶硅在产和新建企业规划产能统计,预计到2025年底,国内硅料产能将超过500万吨,若包括海外供应,共计可满足1500GW左右的光伏装机需求。但根据CPIA的预测,乐观情况下,至2025年全球新增装机量为330GW。

可以预见,未来3-5年内,硅料环节势必会再次迎来惨烈的市场竞争。当前,由于硅片扩产规模远大于硅料,“锁量不锁价”的硅料长单已经成为了行业的新趋势,近期动辄百亿级的采购长单频现。

8月26日晚间,晶科能源公告一份重大采购合同。2023-2030年,晶科能源及其子公司将向新特能源采购33.6万吨原生多晶硅。按照当周国内单晶致密料成交均价30.38万元/吨测算,预计采购总金额约为1020.77亿元(含税)。9月9日,通威股份发布公告,公司旗下五家子公司近日与晶科能源及其子公司签订多晶硅长单销售合同。合同约定,晶科能源在2022年9月-2026年12月期间预计向公司合计采购约38.28万吨多晶硅产品。此前,在今年3月,隆基绿能与通威股份签订多晶硅料长单采购协议,计划未来两年采购20.36万吨多晶硅产品,合同金额高达442亿元。

根据索比光伏网的不完全统计,2021年至今共出现24笔硅料长单,规模合计356.56万吨,价值9627.15亿元(税后,硅料平均价格为30.51万元/吨),合约期限普遍在五年左右。其中,硅料三巨头通威股份、协鑫科技、新特能源合计拿下了90.7%的长单。

2022 年,国内主流硅料企业的 90%以上产能均已被下游长单锁定,且最新的硅料长单已经签至 2026 年,未来几年高比例长单将成为硅料行业的常态。

按照各大硅料企业产能扩张的计划,国海证券研究认为,在高额利润引导下,硅料中长期供应十分充裕,明年开始预计不再是行业主要瓶颈。因而,面对未来可能过剩的市场,硅料巨头们通过“长单”来保证出货量以及开工率。

“12月开始,硅料月供应量预计超过10万吨,留给零售的量有望超过万吨。同时因为组件价格突破2元/瓦,抑制终端需求,年底如出现头部组件企业降价清库存,降价信号会逆向传导到硅片,中小企业在压生产负荷的同时减少硅料采购。一增一减将出现供需反转,零售市场价格松动,并影响月底长协价格。当然,目前看调整幅度不大,毕竟主要多晶硅企业有长单保底。“吕锦标预测道。