钒电池呼之欲出?破局仍需降本 拥钒成产业策略之一

(原标题:钒电池呼之欲出?破局仍需降本 拥钒成产业策略之一)

财联社9月29日讯(记者 李子健)近年来,锂电池价格节节攀升,钒电池是否可以作为技术替代?

由上海钢联等主办的2022年中国钒业峰会暨钒电池产业发展论坛于9月28日举办。钒电池作为论坛的主要议题之一,近期亦颇受资本市场关注。论坛中,多位代表认为钒电池储能正从示范性项目转向商业化进程中。

然而,即使钒电池全生命周期成本已经低于锂电池,但初始建设成本过高,导致企业的投资动力不强。与此同时,在钒源在钢铁行业基本形成闭环之下,钒电池发展受制于钒源的担忧亦在显现,这或使拥钒成产业策略之一。

钒电池呼之欲出

光大证券相关研报指出,2022年上半年,在建独立储能电站中钒电池的规模已达302MW/1104MWh。而仅今年9月,中核汇能发布采购全钒液流电池系统共1GWh、上海电气更披露钒电池在手订单储备量近3GWh。从规模来看,国内全钒电池产业化进程在加速。

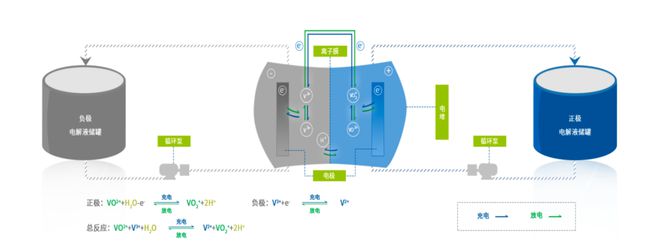

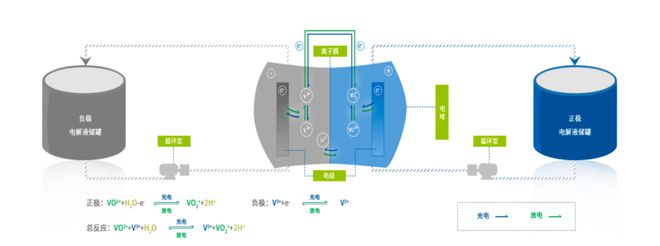

钒电池全称全钒氧化还原液流电池,是一种以金属钒离子为活性物质的液态氧化还原可再生电池。与锂电池不同的是,液流电池的电解液与电堆相分离,其工作原理决定了其是目前电化学储能技术路线中安全性较高的技术路线之一。

工作原理 图片来源:融科储能官网

光大证券分析师方驭涛在论坛中分享指出,全钒液流电池具备安全性高、扩容性强、循环寿命长、全生命周期成本低等优点,是目前商业化较为成熟的液流电池。这一说法得到了中科院金属研究所研究员严川伟的认同,其认为从某种意义上来讲,全钒液流电池等同于液流电池。

严川伟的说法并不无道理,据方驭涛报告,全钒液流电池在全球已经具有多个多年的示范项目在运行,产业化效果和可靠性验证明显高于铁铬液流电池、锌溴液流电池。

据GuidehouseInsights预计到2031年,全球钒电池每年新增装机量将达到32.8GWh(2022年预计约1.6GWh),2022-2031年复合增长率41%。

国家能源局于6月29日发布《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》里,即要求“中大型储能电站不得使用三元锂电池、钠硫电池”,这使得具备安全性高、循环寿命长、全生命周期成本低以及资源完全自主可控等优点的钒电池,在资本市场中渐被关注。

但与此同时,相对于抽水蓄能、锂电池储能等而言,钒电池在储能领域暂处于商业化初步阶段,现有的钒电池项目多数是地方政府推动的示范项目,少部分为企业自主建设项目。

方驭涛指出,一是初装成本高为最大缺点。目前钒电池项目投资成本集中在3.8-6.0元/Wh, 是目前锂电池储能电站的投资成本(约1.8元/Wh)的2倍以上;二是钒电池高速增长或拉动钒价上涨;三是能量密度低、能量转换效率低于锂电池。

破局仍需降本

即使是目前供不应求的锂电池,在发展初期时也经过政策的培育,同样,钒电池从示范性项目到商业化,或亦离不开政策的支持。而现今钒电池商业化的主要问题指向降本。

方驭涛分享,钒电池全生命周期成本已经低于锂电池,但初始建设成本过高,导致企业的投资动力不强,后续或仍需要政府层面进行推动,制定可有效执行的价格补偿机制和长时储能产业政策。

降本则主要体现在电解液和电堆这两个成本占比较高的部分。据IRENA,钒电池成本主要分为电堆、电解液与周边设备成本三大块。电堆和电解液是主要成本,合计占比达到75%左右;其中,钒电解液成本约占40%,电堆成本约占35%,其他构件成本占比25%左右。

方驭涛的报告中更指出,随着充放电时长的增加,钒电池储能系统的电解液成本占比提升。4小时储能系统中电解液成本占比达到50%,时长越长,电解液占比越高。

而在2020年6月,大连物化所储能技术研究部李先锋和张华民团队成功开发出新一代30 KW级低成本全钒液流电池电堆。该电堆采用自主研发的可焊接多孔离子传导膜(成本<100元/平方)。相对于传统的电池组装技术,膜材料使用面积减少30%,电堆总成本降低了40%。

严川伟则在论坛上分享电解液现状称,钒电池中电解液的经典工艺,通过含钒原料,做成中间品(浸出液),再到钒产品(如V2O5)来制备电解液产品,目前已经可以批量制备且成熟可靠。

“短流程工艺已经开始工程化验证”,即直接从浸出液中制备电解液,严川伟表示,该工艺可以实现降本20%-30%。“实际上(随着)电堆技术进步、电解液成本下降,初期投资还是非常低的,在这一点上和抽水蓄能对标没问题”。

光大证券相关研报也指出,考虑钒电池降本空间仍较大,后续经济性会逐步增强。若钒电池储能交付成本降低20%(4小时储能单位投资成本由3.8元/wh降至3元/Wh),则对应的4小时钒电池储能的IRR为2.9%(锂电池IRR2.5%,假设成本不变)。

拥钒或成产业策略之一

严川伟报告中钒的产销规模数据显示,2021年全球生产21万吨,消费22万吨;其中中国生产13万吨,消费13万吨。主要来源途径有钒渣(钒钛磁铁矿钢铁冶金)、原矿和固废。国内(当前)钒市场特点是钢铁副产钒85%,消费90%的钒。

这意味着,钒在钢铁行业中本身形成闭环,且从产销数据中看,基本达到供求平衡。若钒电池开始发展而钒源的开拓滞后,不仅将出现钒价格异常上涨,甚至可能导致钒供给不能支撑钒电池的发展。

方驭涛在报告中亦提醒,假设2026年钒电池在新型储能中占比20%,在保守和理想两种情形下,V2O5的消耗量约11.6万吨和18.5万吨(4小时储能时长)。而2021年中国V2O5产量约13.1万吨;若钒资源开发力度不及预期,钒电池大规模应用将拉动钒价上涨,进一步抬升电解液成本。

新能源车始料未及的爆发导致锂供给紧张,锂价格短短两年暴增近10倍。前车之鉴或使严川伟警惕。其认为,产业链的挑战在于当前钒市场(供给)与钒电池储能产业不相容,难有效支撑产业启动和发展,是产业链最薄弱或制约的一个环节。

应对挑战,严川伟亦提出应对钒供求紧张的策略,一是建设钒资源大市场,对更多钒源(尤其石煤钒)开发,构建广泛来源的钒资源大市场,解决钒市场供应问题。

二是拥钒,钒电池开发商,需适当掌握钒资源(或自己拥有或采取战略合作模式掌控),以保障产业推进。

但或值得庆幸的是,钒资源自主可控。据USGS统计,截至2021年底,全球钒金属储量6300万吨,其中已认定符合当前采掘和生产要求的钒矿金属钒储量超过2400万吨,全球99%以上的钒矿储量集中在中国、澳大利亚、俄罗斯和南非四国;其中,中国钒矿储量约为950万吨,占世界钒资源储量的39%,位居世界第一。

光大证券近期相关研报统计的钒电池及钒资源相关上市公司如下:

(编辑:曹婧晨)