国寿鑫享未来两全保险可靠吗?这些方法也能告诉你辨别

伴随着孩子升学教育需要资金作为支撑、未来婚嫁、养老等多方面的压力,不少年轻人、中年人、老年人都开始未雨绸缪的让“钱生钱”,为教育补充、养老规划,或者大资金的支出做好准备,当然开门红理财保险计划就是一个很热门的选择,但是识别一款开门红年金计划的可靠性,方式很多,比如说:看承保公司资金实力、看产品本身的基础保障,甚至产品的亮点等各方面,我们就以这几个方法为例,看下2023年开门红--国寿鑫享未来两全保险可靠吗?感兴趣的朋友不妨一起来看看。

方法一:看承保公司资金实力

市场上的开门红年金保险,保险公司开拓主要是本事目的:开创第二年的保费收入,占据50%以上的收益,为业绩做准备,而投资消费者的目的是:获取更高的收益,因此看理财计划可靠与否,保险公司的实力特别关键,如果公司经营不稳定,比如一些被保监会监管的公司,开门红是“主险(年金/两全险)+附加万能账户”的,虽然主险利益确定,但是万能账户主要看公司收益,收益越好,实际结算利率越高,对于被保人的收益越有利。

看国寿鑫享未来两全保险可靠吗,当然必不可少的要看承保公司,我们以国寿鑫享未来两全保险产品为例:

1、承保公司:中国人寿;

2、成立时间:2003年;

3、总部位于:北京市;

4、注册资本金:282亿元;

5、偿付能力:综合偿付能力充足率、核心偿付能力充足率分别达到了260%以上;

6、分支机构:目前设有36家直属分公司。在北京市、重庆市、大连市、宁波市、青岛市、上海市、深圳市、天津市、厦门市、安徽省等地区,乃至18线小城市设置了约3400家接近分支机构,是国内保险公司最多的分支机构之一;

7、经营状况:多年来,保费收入名列第一,净利润排名第二,国内的保险公司近 200 家,大多数人也只听过其中三五家,但是中国人寿是公认的名副其实的“寿险一哥”,经营情况十分稳健,属于央企。

因此从这些维度看国寿鑫享未来两全保险可靠吗,是完全不用质疑的。

方法二:看产品本身的基础保障

一款产品的可靠性,特别是理财保险,除了看保险公司,本身的基础保障也十分重要,很多人认为大型保险公司是知名度高、业务员多、服务网点多,这些一般都是靠投钱做广告,宣传出来的名气,但是只有产品本身抗打,是关键。

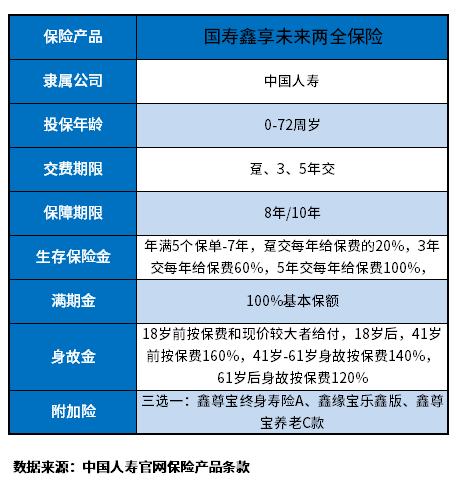

看国寿鑫享未来两全保险可靠吗,基础保障内容是很重要的细节,以国寿鑫享未来两全保险产品为例:

这款产品3年缴费,第5年就能领钱了,8年或者10年后(自己任选)满期仍然生存,还能领取一笔满期金。下面,我们来解析一下基础保障:

(1)生存保险金

这款产品的生存保险金从第5年开始领取,领至第7年结束,不同的交费年限,每年可领取保费不同,从20%、60%至100%;

比如,首年保费为20万,选择3年交费,则第5-7年间,每年可领取12万。

(2)满期保险金

这款产品保险期满时,即第8年/10年时,可一次性领取100%保额作为满期保险金,资金回笼快;

(3)身故赔付金

按照成年之后相对应的比例赔付(详见上述基本保障内容表)。

(4)可搭配万能账户:

作为2023款国寿开门红产品,国寿鑫享未来两全保险可以搭配的万能账户有3款可选,三款产品保底利率2.5%,下有保底,但是上是看实际结算利率的,如果是鑫尊宝终身寿险A款,国寿的历年稳定在5%左右的利率,可以将领取的年金、满期金或者是手头的闲钱,投入这个账户,追加5万,每年2500元,上年度到下年度,以此类推。

关于国寿鑫享未来两全保险可靠吗的内容分析就介绍到这里了,希望对大家有一定帮助。