30年前英镑一战难敌索罗斯 30年后英债魂断特拉斯?

30年的时间过去,英国市场又一次在凌冽秋风中,感受到了刺骨的寒意。

财联社10月11日讯(编辑 潇湘)1992年的金秋九月,华尔街金融大鳄索罗斯对英镑的狙击,震惊了全世界。尽管英国政府动用了价值高达260多亿美元的外汇储备,试图捍卫英镑,却最终依然以惨败收场,索罗斯从中获利超过10亿美元。

而如今,30年的时间过去,英国市场又一次在凌冽秋风中,感受到了刺骨的寒意。

尽管这一回,主要的危机对象,已从英镑变为了英国金边债券,而最大的“敌人”,也从昔日索罗斯领衔的海外游资,变为了一场祸起萧墙的“季孙之忧”。但表面的处境不同,却似乎并不影响于大势——那就是英国政府和央行在危机面前,似乎依然并没有多少抵抗力……

周一,英国国债市场再度掀起了新一轮的暴跌行情。英国10年期国债收益率全天上涨约23个基点,至4.46%,再度逼近了英国政府上月公布“迷你”预算案时的高位。与此同时,英国30年期国债收益率更是飙涨约29个基点,至4.68%,连续第六天上涨,创下8月以来连续上涨最长的纪录。债券收益率随价格下跌而上升。

随着名义债券收益率进一步大涨,英国5年期实际收益率也一度飞涨至了全球金融危机以来的最高水平……

在美国债券市场周一因哥伦布日假期而休市之际,英国债市猛然掀起的又一轮抛售,无疑再度震惊了全球市场。

许多投资者也不免由此心生疑惑:英国央行明明在周一已宣布将在购债计划的最后一周倍增每日购债规模至100亿英镑,英国政府也在上周“悔改”式地取消了调低最高所得税率的计划,为何这些救市和安抚性的行动,依然无法帮助英国债市恢复信心呢?

这场加剧全球资产市场动荡的英债危机,又究竟何时才是一个头呢?

英国央行“救得了一时,救不了一世”

在英国足坛,球迷间常有“苦不苦,想想红军利物浦”的调侃。而如今,放眼全球央行,眼下或许也没有处境比英国央行更为困苦的央行了……

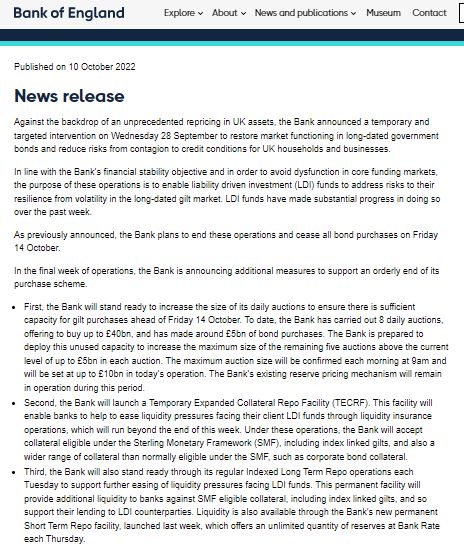

旨在缓解金融市场压力的购债计划已接近尾声,英国央行周一却宣布本周准备购买更多的长期英国国债。央行周一还称,将采取措施继续为英国退休基金提供支持。

然而,英国债券市场的走势却似乎证明,人们只相信一件事:英国央行的种种救市举措——“救得了一时,救不了一世”!

英国央行上月出手干预英国国债市场。此前,在英国财政大臣克沃滕(Kwasi Kwarteng)的财政报告引发市场动荡后,养老基金和资产管理行业纷纷请求其帮助稳定市场。

自那以来,英国央行总计进行了八次竞拍,提出购买价值高达400亿英镑的英国国债,但实际尚只进行了50亿英镑的债券购买。在周一的一份声明中,英国央行表示,它“准备部署这些未使用的能力,以提高其余五次拍卖的最大规模,超过目前每次拍卖50亿英镑的上限”。

英国央行还称,将推出一项临时扩大抵押品回购工具(TECRF),向代表负债驱动投资基金(LDI)的银行提供资金,以换取英国国债,从而帮助确保养老基金获得足够的流动性。该工具将持续到11月10日。

英国央行指出,“在本周的操作结束后,英国央行将继续与英国政府部门和监管机构合作,以确保LDI行业未来将在更具韧性的基础上运作。”

然而,尽管这家正处于加息周期中的央行,似乎已经采取了它所能做到的一切努力,但显然仍并不足以挽回人们丧失的信心,因为市场参与者眼下似乎更为害怕一点:当这些英国央行的购债行动和回购工具结束后,又该怎么办?

别忘了,英国央行的每日购债计划终究将于本周五(10月14日)结束,而即便是临时扩大的抵押品回购工具,也最多维系至11月10日。

汇丰控股有限公司(HSBC Holdings Plc)策略师Daniela Russell表示,政策制定者似乎决心表明他们没有参与新一轮的长期量化宽松政策——但光靠眼下的这些,他们无法实现其目标。

她写道,“到目前为止,市场的反应远未达到令人鼓舞,这表明情况可能仍然很不稳定。通过对新措施设定另一个结束日期,这次是11月10日,英国央行有可能仅仅延长了不确定性。”

Allianz Global Investors债券投资组合经理Mike Riddell也指出,除非政府改变其减税计划,否则临时干预不太可能长期压低英国国债收益率。

特拉斯政府“幡然悔悟”?晚了

从善如流、幡然悔悟或许可以赢得人心,但英国财政大臣克沃滕过去一周在调低高收入者45%税率问题上的180度大转弯,显然并不足以恢复英国政府的财政信誉。

在英国政府10月3日声明放弃将最高所得税税率由45%降低至40%的计划后,一些投资者曾想当然地认为,英国市场的动荡将告一段落。然而,眼下的市场处境却显然证明,一切可没那么简单。

放弃调低最高所得税税率,确实可以被视作特拉斯政府在9月底公布“迷你”预算案(mini Budget)后的一大重大转变,但不得不提的是,该措施在这份450亿英镑无资金支持的减税计划中,所占比例仅仅不到5%。

根据这份撒切尔时代以来最激进的减税方案,英国将取消上调企业税的计划,企业税将保持在19%这一G20成员国最优惠水平。此外,该方案还大幅削减了所得税、购房税等税率,并取消了对銀行家奖金的限制。为筹款支持该计划,英国本财年计划发行1939亿英镑的国债,比原计划多出将近700亿英镑,有鉴于几乎没人会愿意为该计划买单,这显然成为了英债遭遇本轮抛售的最初导火索。

尽管当前英国政府已经放弃了调低最高所得税率计划,但市场仍在聚焦于克沃滕和特拉斯是否能做出更多让步,以撤销其他提议的减税措施,这些措施将给公共财政造成了巨大的缺口。

最具代表性的无疑是规模达170亿英镑的取消上调企业税计划——商界领袖表示,这一政策并非优先考虑的问题。不过迄今,克沃滕仍未在此方面作出更多妥协,特拉斯政府也相信,议员们将投票支持这项政策以及规模达130亿英镑的国民保险削减。

目前,市场的下一焦点将是克沃滕在10月31日公布的中期财政计划,此前他坚持要等50多天,直到11月23日才发布。但周一为安抚市场,其最终决定将这一日期提前近一个月。这也令英国央行能够在11月3日的议息会议时,更好地作出决策应对。

Mediolanum International Funds Ltd固定收益部门主管Charles Diebel表示,投资者可能会在那一天到来之前保持谨慎,特别是考虑到政府对高收入者减税计划的180度大转变。

不过Diebel也指出,“市场和决策层当前的关系就好比‘骗我一次,你的错;骗我两次,我的错’。对于政府会宣布什么政策、如何才能在公共财政方面实现不可能实现的目标依然不明确。换句话说,市场不相信答案会令人满意。”

而无论如何,在过去数周接二连三的政策瞎折腾后,英国首相特拉斯和其内阁团队的信誉,都早已被消磨殆尽。工党影子财政大臣雷切尔·里夫斯(Rachel Reeves)就表示,保守党已经“摧毁了他们的经济信誉”,破坏了人们对英国经济的信任。

她表示:“首相被迫放弃了针对最富有的1%人群的减税政策,但对那些在未来几年将支付更高抵押贷款和更高房价的家庭来说,这已经太迟了。”

养老基金仍在一路狂抛

如果说,英国政府推出的万夫所指的“迷你”预算案,是导致英债乃至英镑大跌的最初诱因,那么在英国国债中占据极大份额的持有者——英国养老基金,为满足债权人现金需求而被迫加速抛售英国国债,则显然成为了引爆这场英债危机的深层次助推器。

而眼下有迹象显示,尽管有着英国央行的积极救市托底,但英国养老基金的疯狂抛售,仍远没有结束……

根据业内统计,自9月下旬英国政府的减税计划导致英债遭遇史诗级暴跌之后,由Aviva Plc和Schroders Plc等主要资产管理公司运营的养老金基金已经净流出了数亿英镑。财富管理公司Van Lanschot Kempen的客户解决方案主管Nikesh Patel表示,总体而言,本轮英国养老金基金清算的资产价值或将达到数百亿英镑。

荷兰国际集团(ING)利率策略师Antoine Bouvet表示,“很多人关注的是,英国国债购买确实将在本周末结束。而眼下的潜在担忧是,养老基金使用回购工具的情况并不多——人们担心,一旦购买结束,可能会出现更多的抛售。”

长期来看,更便宜的债券价格和更高的收益率对养老基金是有利的,因为它们帮助退休人员获得回报。但在短期内,英债收益率飙升意味着,数以千计的英国养老基金面临着来自投资管理公司对额外资金的迫切需求,以满足“负债驱动型投资”(LDI)对冲策略相关的追加保证金要求。

许多LDI都由最终工资养老金计划(Final salary pension scheme)拥有,这是一种在英国很流行的职场养老金计划,根据员工的最终工资或平均工资,为退休后的一生提供有保障的年收入。目前,英国有1.5万亿英镑投资于LDI策略。

LDI策略通过使用衍生品来保护基金免受利率波动的影响。随着收益率开始上升,对冲头寸将需要额外的抵押品来支撑,因此当英国各地的养老基金在债市暴跌之际,不得不疯狂抛售流动资产(包括出售债券),以满足保证金需求,抛售英国国债的恶性循环就此开启。

根据英国央行副总裁Jon Cunliffe上周在致英国财政部特别委员会主席Mel Stride的信中透露,在英国央行9月底出手救市之前,LDI基金曾发出了可怕的信号,许多LDI基金经理通知银行,按照当时的收益率,多个LDI基金很可能净值为负,这些基金将不得不在第二天面临清盘。十万火急之下,英国央行的工作人员最终连夜与英国财政部进行“密切沟通”,提出了一项可以避免这场潜在危机的干预措施。

事实上,在此次英债危机发生前,Next首席执行官Lord Simon Wolfson就曾警告英国央行,LDI策略“就像一枚随时会爆炸的定时炸弹”。据统计,目前LDI持有的长期英国债券约占总量的三分之二。

本轮危机还可能将进一步发酵?

目前,英国资产的抛售狂潮还主要集中在国债领域,但一些业内人士已经担忧,为了筹集现金以重建缓冲屏障,养老基金的抛售目标可能进一步蔓延至企业债、地产基金乃至其他各类资产。

资产管理机构Janus Henderson Group主管Anil Shenoy指出,随着养老金基金试图筹集更多抵押品,英国债市几近崩溃所造成的严重影响可能会在未来几周进一步显现出来。

他表示,这可能会导致部分成长型资产出现大量资金流出,尤其是能够提供日常流动性的资产,比如注重多元化收益的成长型基金或跨资产基金,这些基金流动性较差,通常也不易出售。

当前已经流露出危险苗头的新领域就是地产基金。基金交易供应商Calastone跟踪的数据显示,在英国政府公布减税计划后的短短10天内,已有超过1亿英镑从地产基金中撤出,几乎是前三周平均撤出数量的8倍。

有鉴于英国资产当前所处的险峻境地,惠誉国际评级(Fitch Ratings)上周三已将英国和英国央行评级展望均下调至了负面。

惠誉表示,其对英国的展望反映了作为新政府经济增长计划一部分的财政计划,该计划过于庞大且缺乏资金来源,这可能“导致中期内财政赤字大幅增加”。

更早之前,标普全球评级(S&P Global Ratings)也已在9月底将英国评级展望从稳定下调至负面,反映出它所说的“未来两年英国财政状况的风险上升”。

所有这些都可能进一步令更多海外投资者对英国资产唯恐避之不及。别忘了,英国眼下仍是G7集团中唯一还没有从疫情中恢复过来的经济体。而在欧洲能源危机、全球紧缩风暴的共同打击下,瞎折腾的“特拉斯经济学”(Trussonomics),显然正令英国经济和金融市场,进一步滑向深渊……