常德惠民保2023值得买吗?多个方法教会你

城市惠民保已经是遍地开花,百花齐放百家争鸣的状态了,又不设置太多门槛,这也是这类保险备受关注的原因之一。不过识别惠民保是否值得买,方法关键是看承保责任、带病投保的实用性、和自身保证需求,我们以常德的城市普惠型医疗险为例,看看常德惠民保2023值得买吗,感兴趣的朋友不妨一起来看看。

方法一:看保障责任是否齐全

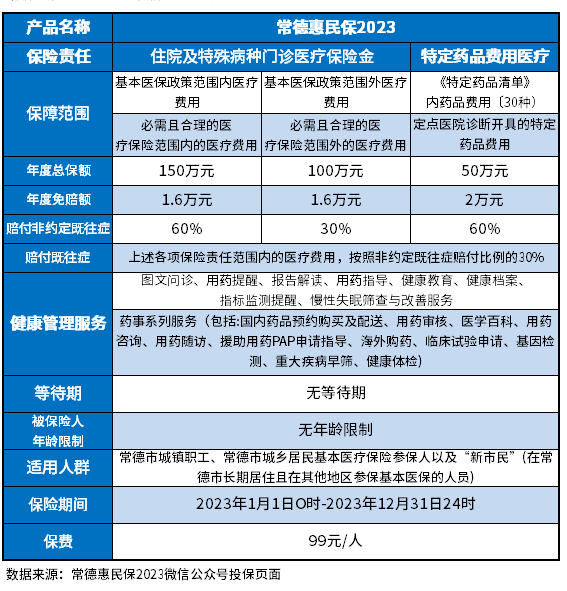

区分城市惠民保值得不值得买,是看基础保障责任是否齐全、起付线高低和报销比例,这是值得买的地方。下面就以常德惠民保2023产品为例:

这款产品针对基本医保政策范围内医疗费用、基本医保政策范围外医疗费用、以及定点医院诊断开具的特定药品费用30类产品都提供了保障,从核心保障看,还是挺全的。

不过在报销比例上明显就偏低了,同类产品报销比例是80%左右,这款产品最低才30%,在报销比例上有一定缩水,且起付线上也偏高,很多产品针对医保目录内外免赔是5000元-1.8万,而且特效药0免赔,这款产品社保目录内外住院各占1.6万元免赔,且特效药还是2万元。共计5.2万元起付线。报下哦门口特别高。

方法二:从既往症上来看

城市惠民保是否值得买最大的区分关键是:和百万医疗险拉开距离,对于大病被保人更为人性化,这点无法忽略。不过从严格到宽松的角度看是:既往症可以参保不可以赔<既往症可以保降低报销比例赔付<既往症和非既往症一样,报销比例相同。对于常德惠民保2023值得买吗,针对严格和宽松的角度对号入座即可,言归正传,以常德惠民保2023款产品为例。

常德惠民保2023面向于医保目录内住院、医保目录外住院、特效药保障,三项责任,既往症都是可以赔付的。处于中间位置,但是报销比例并不高,上述各项保险责任范围内的医疗费用,按照非约定既往症赔付比例30%,如果是医保外住院费用只有9%。

关于常德惠民保2023值得买吗分析就介绍到这里了,这款产品基础保障内容全面,核心保障内容妥妥抗打,有一定投保价值,可是既往症报销比例低,而且正常人群投保报销比例也低,且起付线较高,需要特别注意,比较适合大病人群、保费预算不足、且年龄较大人群投保,健康人群优先考虑百万医疗险,希望本文对大家了解这款产品值得不值得买有一定帮助。