车芯短缺2023年中缓解?“外围设备芯片”短缺更值得关注

(原标题:车芯短缺2023年中缓解?“外围设备芯片”短缺更值得关注)

近日,汽车半导体制造厂商瑞萨电子最高执行长柴田英利关于“车用芯片短缺将于2023年年中缓解”的言论被媒体广泛转载。

柴田英利的言论之所以能够引起广泛关注,是因为处在市场周期内的半导体行业渴望听见一个明确的回应,然而现实却不尽然。

目前,尽管各种声音都在积极预测半导体行业的未来走向,但是对于下行周期与市场触底反弹的具体时间节点,各方仍不置可否。CIC灼识咨询经理董晓雅告诉记者,行业内对于半导体缺芯的情况有不同的表态,柴田英利的判断是相对而言比较激进的,更有声音预计今年就能够缓解。

记者观察到目前包括中芯国际在内的多家半导体公司都在积极扩建晶圆厂以应对芯片短缺。Counterpoint的分析师Dale告诉记者,晶圆厂从建设到投产需要经历8~24个月不等的时间,芯片短缺缓解的具体时间节点是不好预测的。

其实相比于市场何时才会“触底反弹”,报道中所援引柴田英利的另一个观点更值得关注。柴田英利指出,现阶段晶片短缺的瓶颈,问题并不在于关键半导体的缺口,反而是用于周边的次要晶片(minor chips) 短缺。

尽管他的言论并非针对中国市场,但是董晓雅告诉记者,“外围设备芯片短缺”同样也是国内市场现阶段面临的问题。国内市场对于“外围设备芯片”的需求甚至比国外市场更为旺盛。

据业内人士介绍,柴田英利所谓的“关键半导体”指的是GPU等高端芯片,这类芯片多使用先进制程,主要运用于自动驾驶、智能座舱等核心领域。而“用于周边的次要芯片”主要为一些低端的MCU、电源芯片等,也包括IGBT(绝缘栅双极型晶体管)、MOSFET(金属-氧化物半导体场效应晶体管)等功率半导体等。

根据中信证券公布的测算数据,2020-2023年全球IGBT供需比分别为1.01、0.84、0.84、0.95,目前供给正处于紧张状态,预计供应紧张状态可能持续到2H23。东吴证券预计到2025年中国新能源汽车的IGBT需求将达到387亿元。

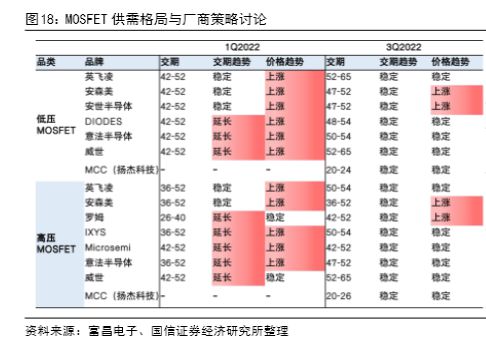

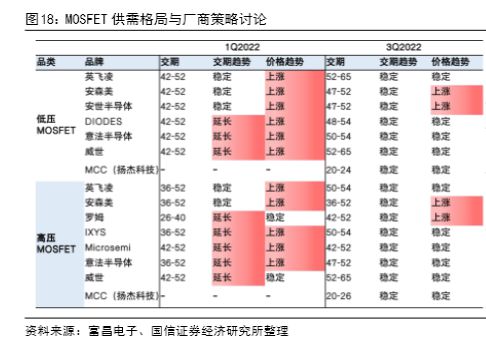

MOSFET方面,根据富昌电子和国信证券公布的数据,截至2022年第三季度末,除了如英飞凌、安森美等部分受汽车MOSFET应用部件价格仍趋上涨外,多数产品线的交期已缓解。但是即便如此,部分需求紧张的产品,如安森美、安世半导体的低压MOSFET产品和罗姆的高压MOSFET产品仍就是大部分厂商的首选。

而据芯谋研究数据,2021年中国 MOSFET市场国产化率达到30.5%,高压及超高压MOSFET国产化率均小于30%。超级结MOSFET及高压MOSFET作为汽车MOSFET的主要增量市场,仍为国内厂商未来发力的重要方向。

从企业角度看,在供给优化与需求增加的双重驱动下,国产车规级功率器件厂商开始加速进入汽车供应链。目前,士兰微、华润微、扬杰科技为代表的垂直整合制造公司已覆盖MOSFET高压超级结产品,并逐步扩大产品占有率。在设计公司端,东微半导、新洁能为代表的MOSFET厂商也正在加速布局市场。

IGBT市场目前处于德国、日本和美国企业垄断的格局。由于IGBT行业进入门槛高,外商业务起步早,目前全球IGBT前五大厂商分别为英飞凌、三菱、富士电机、安森美和赛米控。

中国企业中,时代电气和比亚迪业务垂直整合,从IGBT芯片设计到最下游的电控系统均有布局。士兰微作为垂直整合制造厂商,业务覆盖芯片设计、晶圆制造和模块封装。斯达和宏微专注芯片设计和模组封装环节、智新半导体和青蓝半导体专注于模组封装环节、华虹、积塔和中芯绍兴则专业从事IGBT晶圆代工。

董晓雅表示,外围设备的芯片短缺主要可归因于两方面:疫情对供应链的反复冲击、地缘政治影响芯片出货。而从消费端看,汽车在向智能化、电动化方向发展,这使得汽车芯片的需求较为旺盛。另一方面从国内来看,车规芯片也同样受到上述几个因素影响,甚至在需求方面智能化、电动化进程可能比国外更快。

“总体而言,短缺趋势目前已经在缓解,但完全消除可能还需要一些时间。” 董晓雅说。