和泰人寿超级玛丽max重疾险优缺点有哪些?含三大优点两大缺点

超级玛丽max重疾险由和泰人寿承保,是一款保障力度不错的重疾险产品。

每款产品都有其独特的一面,也有其不足的一面。

和泰人寿超级玛丽max重疾险也不例外,奶爸将以事实为依据,来为大家认真剖析这款产品。

究竟和泰人寿超级玛丽max重疾险优缺点有哪些?为什么要买重疾险?

今天来为大家介绍:

1、和泰人寿超级玛丽max重疾险优缺点有哪些?

2、为什么要买重疾险?

3、总结

一、和泰人寿超级玛丽max重疾险优缺点有哪些?

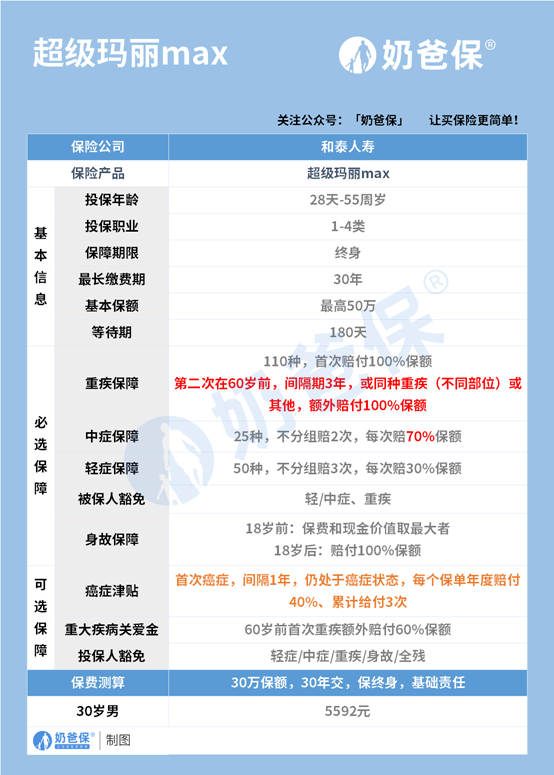

已经将超级玛丽max的保障内容整理出来供大家参考:

先说缺点,让大家有个心理预期:

超级玛丽max重疾险缺点

(1)等待期时间长

等待期其实跟我们的保障时间有关,等待期越长,我们的保障时间其实变相缩短。

和泰人寿超级玛丽Max重疾险的等待期是180天,对比只有90天的重疾险产品来说,保障时间被压缩了90天,对于投保人来讲是不利的。

(2)保障期限不够灵活

和泰人寿超级玛丽Max重疾险只提供终身的保障。

一般的重疾险会有一个折中保至70周岁的选择,该选择的目的是降低投保人缴纳保费的压力。

对比之下,超级玛丽Max重疾险不够灵活,不能提供折中的保障期限,可能会给投保人带来不小的压力。

说完缺点,接下来说优点,相信我,了解后你会对这款产品产生一不一样的看法。

超级玛丽max重疾险优点

(1)同种重疾重复赔

超级玛丽max重疾险约定,60岁前,同种重疾最高可赔2次,自带了60岁前重疾二次赔的保障,保障力度非常不错。

不过,需要注意的是,这两次赔付中是有间隔的,间隔为三年。

(2)中症赔付比例可观

众所周知,市面上的重疾险对中症的赔付有一般在60%这个比例,这也是银保监会对重疾险的一个基础的规定。

而超级玛丽Max中症最高赔70%,比同类产品高出10%,能够带来更充足的赔付力度,非常不错。

(3)可选责任丰富实用

超级玛丽Max可选责任有:癌症津贴和疾病关爱金。

其中,癌症津贴约定,如果确诊癌症后,间隔1年后仍处于癌症状态,赔付40%保额,每年赔1次,最多赔3次,共计120%保额。

而疾病关爱金约定,60岁前,重疾额外赔60%,累计最高赔160%保额,这增加了重疾的赔付力度。

对于想增加保障力度的朋友来说,这无疑带来了福音。

二、为什么要买重疾险?

很多人对重疾险不了解,认为重疾险保费又贵,又不一定赔付,真的有必要买吗?

重疾险是非常有必要买的。

重疾险的保障非常有针对性,主要是重疾。

重疾的特点是,一旦患上需要我们支出大量的金钱治疗,而且这还不包含因治疗而耽误的工作。

如果有重疾险的话,则可以很好弥补这一费用,减少我们的损失。

因此,如果大家有条件的话,还是可以配置一份重疾险的。

三、总结

重疾险对于我们的意义是很大的,奶爸建议大家要及时配置,构建好自己的保障体系。

超级玛丽max是一款不错的重疾险产品,这款产品重疾力度保障强,值得大家了解~

关于和泰人寿超级玛丽max重疾险优缺点有哪些?就写到这里。