40多岁买重疾险值不值得?可以从三个角度出发

很多人都说,40多岁的人买重疾险不值得,保费贵不说,也不一定可以获得理赔。那么,40多岁买重疾险值不值得呢?其实可以从三个角度出发,而不要盲目跟风,应当根据自己的实际需求进行考虑。

角度一:保费。

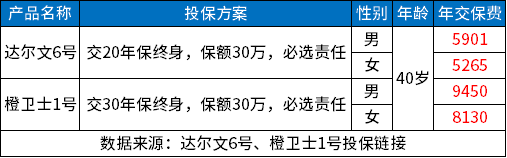

在说到40多岁买重疾险值不值得这个问题时,认为不值得买的消费者的理由大多是“保费太贵”,但事实果真如此吗?实际上,重疾险的保费和其保额、保障内容、保障期限、被保险人的年龄等因素都有关系。虽然年龄越高,重疾险保费越高是真的,但也不是所有的重疾险产品在40岁时买都需要支出高昂的费用,接下来举例说明,来看一下40多岁买重疾险大概需要多少保费。

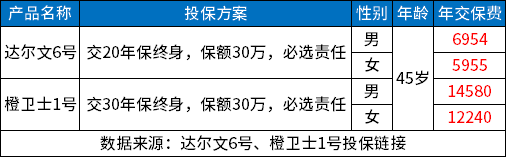

可以看出,40岁的人买重疾险,保费虽然比年轻人要更为昂贵一些,但是也没有太贵,一年保费不到一万,不过若是年龄再大一些,那么保费也会更贵一些,接下来再以45岁的人群投保以上两款重疾险为例,看下图。

可以明显看出,在同样的投保方案下,45岁人群投保重疾险所需要支出的保费,比40岁人群更高一些。

角度二:身体健康。

投保重疾险必须要进行健康告知,因此,40多岁买重疾险值不值得,还要从自己的身体健康角度出发。一般来说,如果已经罹患过或正患有恶性肿瘤等重疾大病,那么是无法通过重疾险的健康告知,也就是不能买的。但若只是罹患小三阳、乳腺结节之类的疾病,那么保险公司通常会根据被保险人的实际健康情况给出合理的承保结论,一般有标准承保、加费承保、延期承保、除外承保、拒保的可能。

因此,对于身体健康还不错的40多岁人群来说,可以考虑尽早投保,不要等到健康出现问题了再想要投保重疾险。

角度三:保障需求。

重疾险主要是对恶性肿瘤、严重脑出血后遗症、阿尔茨海默症等重疾大病进行保障。而40多岁、50多岁的中老年人,实际上已经处于重疾高发阶段。再者说,40多岁的人群一般是上有老、下有小,中间还有房贷、车贷等生活经济压力,可以说是“生不起”病的。因此,有一份重疾险抵御大病风险,在被保险人罹患保险合同约定的重疾大病时赔付一笔保险金,用于获得更好的治疗或者弥补家庭经济损失,还是很有必要的。

关于“40多岁买重疾险值不值得?可以从三个角度出发”就说到这里,希望对你有所帮助。