重疾险的陷阱大全整理!干货方法判断重疾险是坑人吗

不论是投保小白,还是资深的保险爱好者,最关注的除了医疗险外,就是重疾险了。这类险种的意义在于大病期间提升生命质量,就算不工作,安心康复,也能照样有饭吃。不过重疾险牵扯的金融、医学、专业词汇太多了,让很多人质疑重疾险是坑人吗?今日我们整理了常见的重疾险的陷阱大全盘点,搞清楚了,就能规避雷区,完全利用好,达到规避的效果。

重疾险的陷阱大全介绍:

1、等待期:等待期就是保险给自己的余地,也是为了防止骗保,等待期内患病有权拒赔,对于重疾险而言等待期越短越好,市场上长期重疾险的等待期短的为90天,还有些产品等待是180天;

2、不花钱的重疾险:返本型重疾险交费很高,在同样的条件下,比储蓄型和消费型重疾险贵了不少,而重疾险的本质是每年最少的钱撬动最高的保障,达到高杠杆,这也是重疾险的陷阱大全之一,需要留意;

3、附加险捆绑太多:不少重疾险产品捆绑了长期意外险等,无形中造成保费上涨;

4、理赔严格:重疾险区别于医疗险,不是住院就赔,而是要达到某种疾病条件,或者开膛破肚才可以赔付,赔付不是看疾病名称,而是疾病定义,这也是属于重疾险的陷阱大全里的;

5、多赔不科学分组:重疾险多次赔付型产品,最好的状态是不分组,提升多次赔付意义,其次是癌症单独份一组,毕竟恶性肿瘤是高发,但是很多重疾险产品把高发的6类常见疾病分一组,得了某类大病之后,其他常见的重症全部失效,失去了保障意义;

6、有重疾理赔有年龄限制:重疾险虽然保障终身,但某类疾病还有年龄限制,以老年痴呆为例,不少产品只限于70岁之前赔付,但是老年痴呆症的高发年龄65-70岁以上,因此较为苛刻;

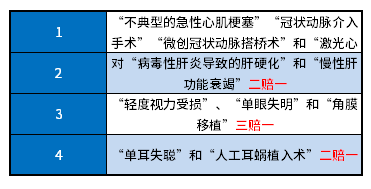

7、有隐形分组:绝大多数保险公司重疾险都自带轻症保障,但是为了种类广泛,有滥竽充数的现象,譬如赔付了A类,就不赔付B类,是行业内通病,常见的疾病重叠现象如下:

8、轻疾占重症保额情况:主流产品是轻症和重疾单独额度,买30万,赔付轻症后9万,那么如果还发生重疾,直接赔付30万元。但是轻疾占重症保额情况

最常见的是,比如投保30万,发生了轻疾赔了9万后,再发生重症的可能性比较大,那么重疾就只赔21万,个别现象,这也是属于重疾险的陷阱大全之一。

9、赔付有限制:主流轻症赔付为基本保额30%,对于出险被保人有利,买50万,赔付15万。不少产品只赔付保额20%,则10万,无形中理赔缩水了;

10、疾病分组多:区别重疾险多次赔付,这里指的是轻疾和重症捆绑在一起,假设轻症30种,重症120个,170类重疾分6组,但每组都包含了一些轻症和重疾,理赔时按组进行赔付,假设某一组轻症赔付后(病症较轻点),重疾就不赔付了,那就亏大了。

关于重疾险的陷阱大全的内容分析就介绍到这里了,希望对大家认识重疾险有一定帮助,市场上不乏有好的产品,需要客户找到可靠的保险经纪平台、保险代理人或者业务员分析。