齐鲁保2022优缺点有哪些?教您几个看懂产品的方法

城市补充医疗险的补充,由于价格低保障高,让普罗大众都买上了商业医疗险,是近几年最火的保险之一,不过对比百万医疗险而言有一定压缩。识别这样产品的优劣势,不外乎看投保价值、产品市场区分度和值得关注的细节。下面就以山东济南的医疗险为例,看下齐鲁保2022优缺点有哪些?教您几个看懂产品的方法。

方法一:看投保价值

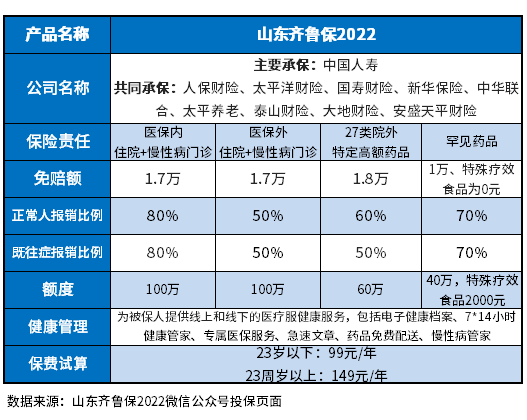

判断城市惠民保的优势,最关键的是看投保价值,体现在保障内容、报销比例、报销门槛,这些都是侧重点,很多产品都出现不同程度的短板,看齐鲁保2022优缺点有哪些也是如此,以齐鲁保2022款产品为例:

这款产品保障责任广泛,核心保障都劝,既可以报销医保内住院+慢性门诊费用,又包含医保外住院+慢性门诊费用、27种特定药品和罕见药品的保障,一年最高能报销300万元,保额足够。

但是值得一提的是,该产品的特定药品和医保目录外住院和慢性病门诊费用,报销比例比较低,只有50%,同类产品可以达到70%-80%左右;且各项责任均有免赔额限制,一年累计有6.2万元自费,理赔门槛不是一般的高。

方法二:看产品主要卖点是否鲜明

城市惠民保本身就拒保投保门槛低、价格便宜秒杀百万医疗险的优势,可是对于老百姓来说,理赔方便、保障责任全等优势突出的产品往往更值得考虑。可可以关注对于既往症投保要求、保障内容等方面。下面就以齐鲁保2022款产品为例为例:

1、政府参与度深:不仅医保卡个体支付外,家庭成员共济;而且出险理赔,可以一站式计算直赔,政府参与度较深刻。

2、报销范围广:医保内外医疗费用都能保,还有特药保障和罕见药物保障,跟随主流

3、既往症人群友好:同类产品是既往症可以参保,但是不赔,要么就是压缩降低报销比例,但是这款产品除了医保27类院外特定高额药品和其他产品不同之外,其他都一样,十分友好。

方法三:看产品不足之处

读懂城市惠民保优劣势,不仅要看产品的亮点,还要关注产品的不足,也就是值得关注的细节之处。其中医疗费用报销、投保门槛、既往症限制等方面都要留意。下面就以齐鲁保2022为例:

1、部分责任报销比例比较低:同类很多产品医保外报销和抗癌药扣除报销比例,赔付都是在80%或者70%左右,这款产品只有50%-60%;

2、起付线很高了:各项免赔,自费有6.2万元,一般疾病根本就赔偿不了。

关于齐鲁保2022优缺点有哪些的内容分析就介绍到这里了,希望对大家有一定帮助。