中邮年年好邮保一生c款终身寿险怎么样?这么理解方法有这些

终身终额寿险是经济环境日渐紧张、投资者风格转变趋于谨慎下的“产物“,由于提前锁定未来几十年的收益,人活的越久,保额和现金价值都会长大的计划,因此由于固定、透明、安全等优势,成为了理财保险中的“C位“,演变成现象级产品也不奇怪。但是区分一款终身终额寿险怎么样,让消费者理解的方法有:看现金价值高低和回本速度、看适用人群是否真实需要。我们就通过这些方法来聊识别一下中邮年年好邮保一生c款终身寿险怎么样,感兴趣的小伙伴们不妨一起来看看。

方法一:看现金价值高低和回本速度

虽然保险理财安全系数高,回本是必然的,但是如果持有时间短,购买年金险只是几年的时间,可能不仅没有收益,还有可能亏本。 特别是养老商业年金保险,主要这类保险就是看未来收益,但是连续缴费 15 年后退保,不仅没挣钱,还是亏钱的。因此回本速度、预期收益和IRR值都十分重要,都是权衡一款终身终额寿险怎么样的关键指标。

看中邮年年好邮保一生c款终身寿险怎么样,从3个指标维度(回本速度、预期收益、IRR值)都要细分,为此,我们拿中邮年年好邮保一生c款终身寿险产品为例:

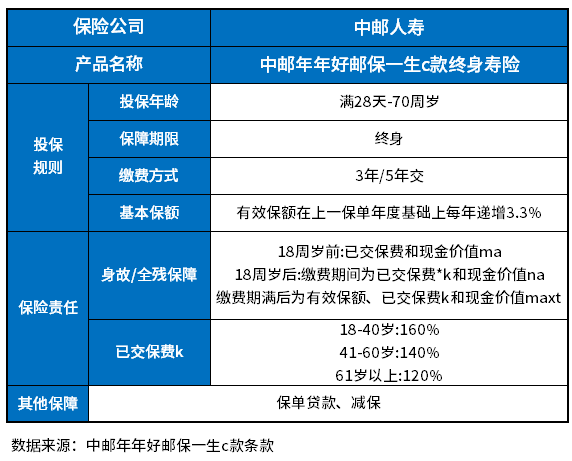

1、先看产品基本内容:

这款产品保障责任中规中矩,交费是3年交、5年交两种方式,每年递增保额为3.3%,提供了身故和全残的保障,覆盖了保单贷款和减保的增值服务权益。

示例:假设40岁的男性,购买了年年好邮保一生C款,存5年,年交10万,保至终身,回本速度和预期收益以及IRR值如下:

2、看回本速度:

(1)基本保额:494200元;

(2)回本速度:在保单第5年,男性45岁回本;

(3)回本金额:保单现金价值为503830元,即(50.383)万。

这款产品5年缴费5年回本,回本速度虽然不及个别3年缴费,4 年回本的,但是一般主流产品,都是5年缴费7-8年回本,相对而言,这款产品回本速度还是比较扎眼;

3、看预期收益高低:

如上个示例所示,我们在来看看现金价值:

(1)50周岁,预期收益是648640元;

(2)60周岁,现金价值是913490元;

(3)80周岁,现金价值是1799300元;

假设成年男性活到90岁身故,可以留下250.81万给到家人。可是同样的条件下对比国联人寿的康乾1号·益利多,90岁身故可以留下258.99万。还是有8-9万的差距。

方法二:看适用人群是否真实需要

其实看一款终身终额寿险怎么样,除了回本速度和预期收益外,最关键的是是否合适自己,比如说:

1、想安全稳健增值:银行理财都难以保本,更别说股票、基金等,简直玩“心跳”,需要规划长时间收益还细水长流;

2、想有资金流需求:保障家庭里“不能亏损的那笔钱”,用于自己和父母养老、孩子教育、后续买车买房或者其他大额用钱;

2、想保守强制储蓄:年轻人或者中年人是社会顶流,平常花销肯定不小,想找个固定的地方做好储蓄。

从适用需求看中邮年年好邮保一生c款终身寿险怎么样,就是特别合适的参考维度,我们以中邮年年好邮保一生c款终身寿险产品为例:

这款产品回本速度较快,且安全稳健增值,强制储蓄功能,但是后续收益对比同类产品,收益有差别,需要留意。

关于中邮年年好邮保一生c款终身寿险怎么样的内容分析就介绍到这里了,希望对大家有一定帮助。