中国人寿鑫瑞稳赢年金险怎么样?识别2023国寿开门红方法很简单

每年的开门红理财计划,绝对是保险公司的“重头戏”,一些传统大型保险公司摩拳擦掌,就是为了迎接第二年更好的保费市场占比,而对于投资客户而言,由于可以附加万能账户,财富进行二次增值,加持收益更为耀眼,但是区分一款理财保险怎么样的方法是有讲究的,比如说看投保门槛是否低、看保障责任、预期收益是否高等,我们以国寿开门红产品为例,看下中国人寿鑫瑞稳赢年金险怎么样,感兴趣的小伙伴们不妨一起来看看吧!

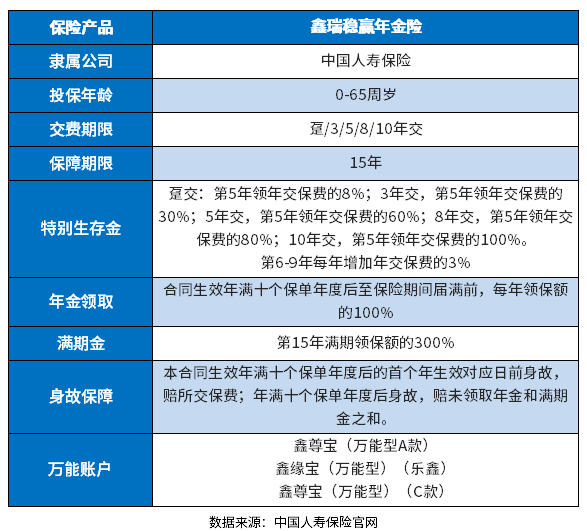

方法一:从保障内容上看

年金保险的保障内容主要包括了生存金、满期金、祝寿金等,责任名称不同,但是实质通过产品你可以视为多久领取钱,领取多少,因此保障责任还是很重要的,以中国人寿鑫瑞稳赢年金险产品为例:

这款产品分为主险年金(包括了特别生存金+年金+满期金+身故保障)的保障,是属于中短期保障,保15年,最快第5年开始就可以返还了,依据缴费方式的不同,领取的保费比例也不一样。

附加万能账户:国寿万能账户鑫尊宝终身寿险(万能型)(A款)、鑫缘宝终身寿险(万能型)(乐鑫款)、鑫尊宝终身寿险(万能型)(C款)三款任选,保底利率都一样,都是2.5%。

方法二:看预期收益是否高

辨别年金险怎么样,最直接的方式就是看预期收益,但是主险年金利益明确,写进合同,可是万能账户因为实际结算利率是不确定的,但是为了能大概知道收益,计划书上一般都会有演示利率,就可以通过保底利率、中档利率、预定利率来看预期收益。

看中国人寿鑫瑞稳赢年金险怎么样,预期收益是绕不开的一个话题,如果是30岁男性,年交10万,3年交,主险年金保15年,万能账户搭配鑫尊宝终身寿险(万能型)(A款),目前这款产品结算利率是5%,但是依据中档利率参考比较合适,现金价值和回本速度情况如下:

1、回本时间:43岁,5年交第13年回本,即30.05万;

2、现金价值情况:

如果60岁退休领取,是84.23万,翻了2.81倍本金,但是70岁身故可以直接获取130.81万给到家人。

关于中国人寿鑫瑞稳赢年金险怎么样的内容分析就介绍到这里了,希望对大家有一定帮助。