百万医疗险哪家的比较实在?举例说明如何买百万医疗险最划算

百万医疗险一般是可以对被保险人因为疾病或者意外而产生的合理且必要的住院医疗费用、门诊手术医疗费用、住院前后门急诊医疗费用、特殊门诊医疗费用进行报销。但是因为百万医疗险的保额高(一般可达百万),免赔额也高(一般为一万),所以百万医疗险其实更适合用于应对大病风险。不过市面上的百万医疗险产品众多,所以消费者在选择百万医疗险的时候也还需要花费一些心思。接下来,我们就来说一说百万医疗险哪家的比较实在?举例说明如何买百万医疗险最划算。

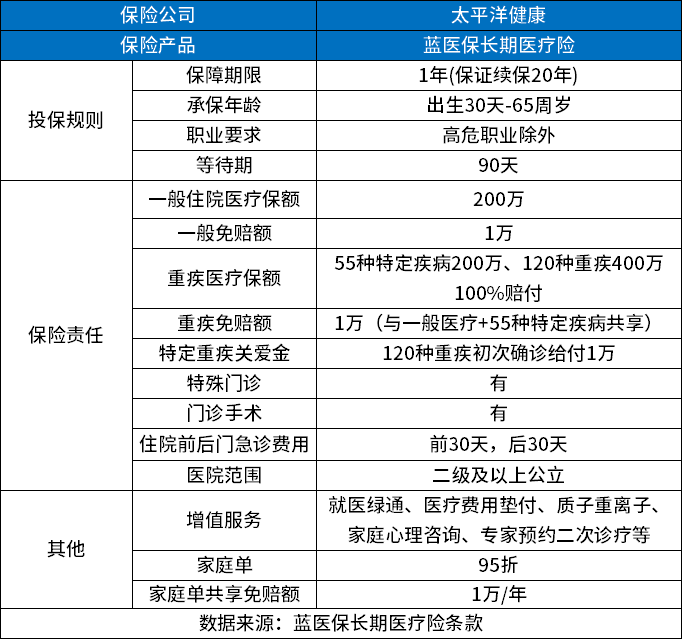

例一:蓝医保长期医疗险

在购买百万医疗险时,最好是选择可以保证续保的,比如可保证续保6年、可保证续保20年的等。一般来说,保证续保的百万医疗险,意味着其续保条件稳定,被保险人在保证续保期间可以无条件续保。各大保险公司一般都有推出可保证续保的百万医疗险产品,以太平洋健康保险公司的蓝医保长期医疗险为例,其就可以保证续保20年。

从上表可以看出,蓝医保长期医疗险最大的特点就是可以保证续保20年,意味着在保证续保的20年期间,无论被保险人是否有出过险、健康是否发生变化、产品是否停售,被保险人都可以无条件续保。不过保证续保期间过后,被保险人若还需要蓝医保长期医疗险进行保障,那么还必须向保险公司重新申请投保,保险公司审核通过后,才可以进入下一个保证续保期间。但若是被保险人有出过险、产品停售等,那么一般无法通过审核,意味着无法再次投保。

此外,蓝医保长期医疗险的保障力度也还算是不错,一般住院医疗保额达200万,重疾医疗保额最高可达400万,能够有效应对重疾大病风险。

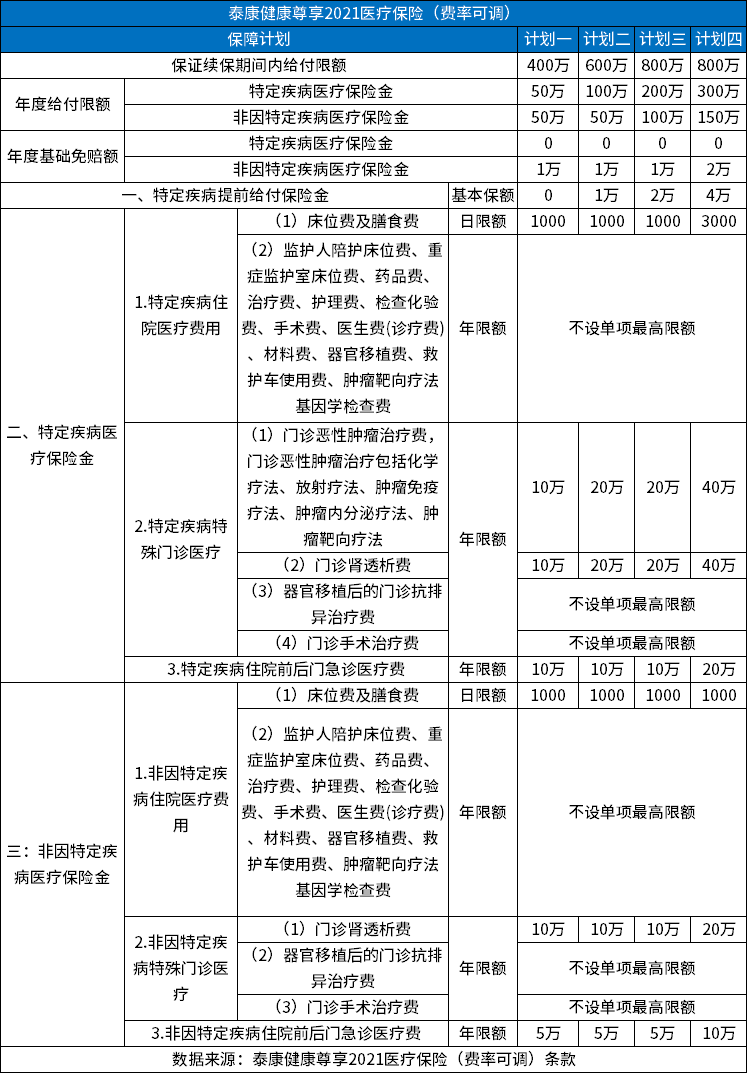

例二:泰康健康尊享2021医疗保险(费率可调)

百万医疗险哪家的比较实在,最划算,还需要考虑到其保障责任等因素。以泰康健康尊享2021医疗保险(费率可调)为例,首先可以看一下其保障内容。

可以看出,泰康健康尊享2021医疗保险(费率可调)提供了基本的保障责任,而且很灵活,有四个计划可以选择,消费者可以根据自身的保障需求和保费预算选择合适的计划进行投保。

总结:

百万医疗险的保费一般都是比较便宜的,因此,在选择百万医疗险时,如果想要买得划算,最重要的还是要考虑到其是否可以保证续保,是否包含了基本的保险责任,增值服务是否全面(比如是否有住院垫付、就医绿通等)。

关于“百万医疗险哪家的比较实在?举例说明如何买百万医疗险最划算”就说到这里,希望对你有所帮助。