任泽平:对当前经济形势的几点看法

政策努力通过空中加油,将经济重新拉回复苏通道,继稳大盘之后,国务院部署19项接续政策和非对称降息体现了这一导向。政策性金融工具用于基建和保交楼可能是增量和发力点。

当前稳增长优先于抗通胀,宽信用优先于宽货币,企业信心比黄金重要。

相信如果能够推动市场化导向改革、新基建、新能源、鼓励生育、稳楼市、激发企业家精神、调动地方积极性等,各界将不断增强对中国经济前景的信心。

不确定性因素来自:美联储加息增加全球金融市场动荡,何时看到尽头;俄乌冲突增加地缘和能源不确定性,何时缓和或升级;中美经贸关系世界和平,双方需要智慧;房地产能否软着陆,时间换空间。

乐观者前行,世界属于理性乐观主义者。

1、经济略有回升但仍在低位,空中加油,将经济重新拉回复苏通道

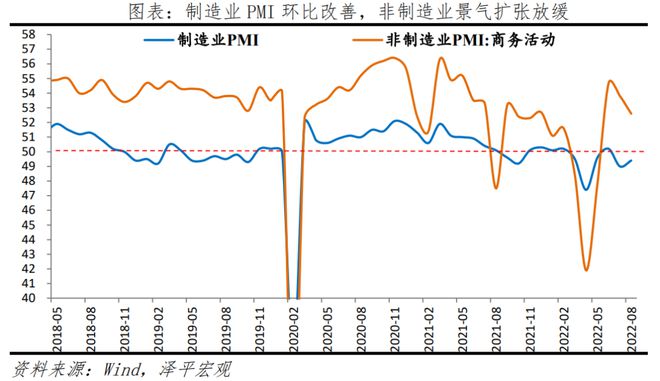

8月制造业PMI为49.4%,前值49.0%,表明制造业比上月略有改善,但仍处于荣枯线下。非制造业PMI为52.6%,前值53.8%,表明非制造业持续扩张,但受高温天气、房地产、不确定性因素等影响放缓。8月综合PMI产出指数为51.7%,回落0.8个百分点。

其中,基建保持较快势头;但房地产、租赁及商务服务、居民服务等行业商务活动指数低于临界点;就业和市场主体仍需呵护。

我们在3月17日提出《从今天起,开始乐观》,7月中旬提出“货币从全面宽松到结构性宽松,股市从单边上涨到结构性行情”“对未来经济不必悲观,但也不能盲目乐观”。

2、稳增长的关键是宽信用,宽信用的关键是提信心

8月末社会融资规模存量同比增长10.5%,前值10.7%。社会融资规模增量2.43万亿元,前值 7561亿元。新增人民币贷款 1.25万亿人民币,前值 6790亿元。M2货币供应同比12.2%,前值12%。

8月金融数据继续呈现社融回落、M2高增的背离特征,社融是实体经济的融资需求,M2是金融机构的货币供给,狭义回升、广义回落的局面反映了货币政策宽松,但堆积在银行体系内形成堰塞湖,企业投资和居民消费需求不旺。

简单讲,货币政策部门给了金融机构很多钱,但是企业和居民不来借。

因此,通过提振企业和居民信心进行宽信用是首要任务。

稳增长的关键是从宽货币到宽信用,疏通宽信用传导机制的关键是提信心。

3、输入性通胀和内生性通缩并存,稳增长优先于防通胀

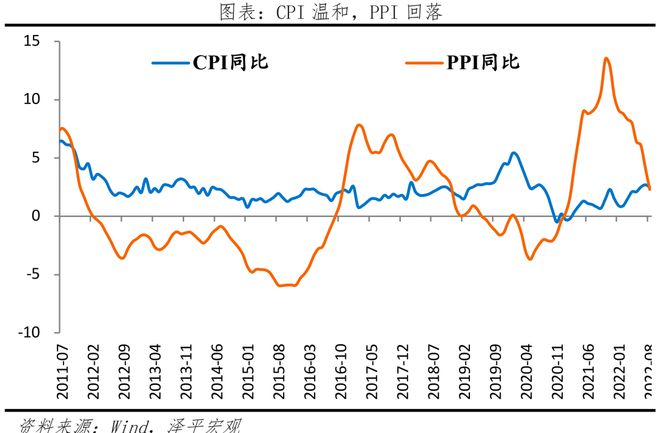

8月CPI同比上涨2.5%,前值2.7%;PPI同比上涨2.3%,前值4.2%。

当防通胀和稳增长同时出现,怎么办?根据经济周期规律和宏观调控经验,显然,当前的主要任务是稳增长,因此,应适当提高对通胀的容忍度:

1)当前的工业品价格通胀很大程度上是输入性通胀,前期美联储无上限QE、俄乌冲突、全球供应链紧张、新能源革命以及前期产能出清,这些外部因素叠加导致全球石油、天然气等大宗商品价格在高位。而中国近几年并没有大水漫灌,反而在去年由于三道红线、贷款集中度管理等进行了金融收缩。输入性通胀不能靠紧货币治理,反而会误伤实体经济。

2)猪周期和物价周期错位,导致CPI虚高,不能反映真实的消费品价格水平。

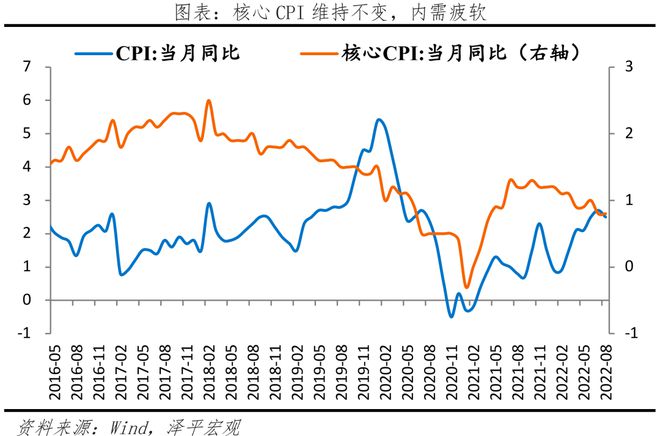

3)核心CPI只有0.8%,呈现内生性通缩,反映了居民收入和就业的基本情况。

4)当前经济恢复基础不牢,7月以来房地产销售遇冷、消费低迷、民间投资不振等不确定性因素增加,对经济形势不必过度悲观,也不宜盲目乐观。

5)国常会部署19项接续政策,发力政策性金融工具,释放加大力度稳增长的明确信号、空中加油。

相信只要我们看清当前经济形势的主要任务是稳增长、稳就业,不被短期物价等因素干扰,政策空中加油,激发企业家精神,提振各方信心,中国经济前景光明。

4、欧美经济回落,外需下行,加大力度启动内需重要性上升

8月出口(以美元计价)同比增长7.1%,前值增18%;进口增长0.3%,前值增2.3%;贸易顺差793.9亿美元,前值1012.6亿美元。

1)8月出口(以美元计价,下同)同比增长7.1%,低于预期、但韧性较强,在一定程度上反映中国在全球的产业链优势。此次出口回落主要有两方面原因,一是,欧美制造业PMI已经回落至50%左右,外需放缓;二是,前期积压订单的影响基本消退,7月出口交货值增速回落至9.8%。

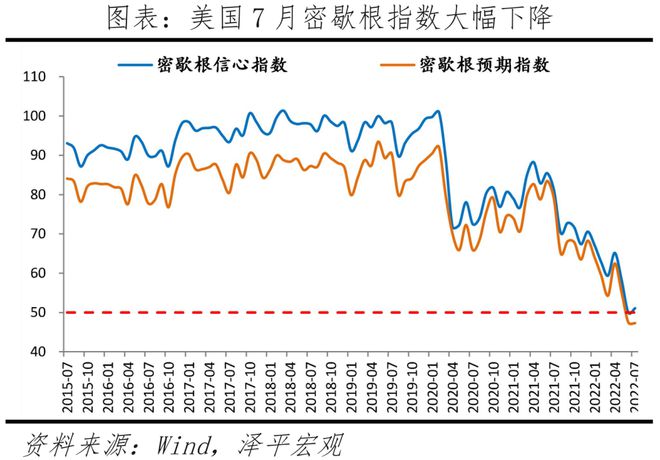

2)美国经济环比下行。服务业复苏接力商品消费的动能不足;房地产销售环比下行、库存上升。失业率、劳动参与率均上升,可以看出紧缩的货币政策对居民资产负债表形成了一定的压制作用,提升了居民的工作意愿。全球央行会议,鲍威尔鹰派发言、表达对于压制通胀的决心;金融条件收紧或压制美国内需。

3)欧洲或先于美国衰退。欧元区和英国当前正承受严重滞胀、金融收紧、资本外流压力。近期欧央行宣布加息并推出反碎片化工具,抗通胀意志坚定。但与美国不同,欧元区需求本就疲软,金融收紧更是雪上加霜。

4)贸易顺差793.9亿美元,较上月回落218.7亿美元。近期人民币出现下跌的现象,截至2022年9月6日,美元兑人民币(CFETS)6.97。对于这种情况不必过度担忧,本轮人民币兑美元贬值,核心是美元周期带来的全球非美元货币汇率浮动,人民币相对于一篮子货币仍然坚挺;央行自9月15日起下调金融机构外汇存款准备金率2个百分点,预计释放约191亿美元外汇。

5、稳汇率,稳信心——下调外汇存款准备金率传递的信号

为提升金融机构外汇资金运用能力,中国人民银行决定,自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。

央行下调金融机构外汇存款准备金率2个百分点至6%,有助于稳汇率、稳定人民币资产、降低输入性通胀压力。近期,人民币汇率破6.9,引发市场关注,央行在关键点位出手,传递稳汇率信号。

下调外汇存款准备金率有助于增加外币供给,稳定汇率,防止资本外流,缓解输入性通胀压力。

稳汇率根本上靠稳增长、稳信心,空中加油。