太平超e保2021医疗保险怎么样?识别方法在这里

对于百万医疗险而言,针对高额自费药、厚厚的住院医疗费用,这个险种是救命的良药,可是看医疗险怎么样,分为几个识别方法:续保稳定性、保障内容和增值服务的实用性、免责条款不合理性等,我们依据这些方法为例,看下太平超e保2021医疗保险怎么样?感兴趣的朋友不妨一起来看看。

方法一:从保障责任上来看

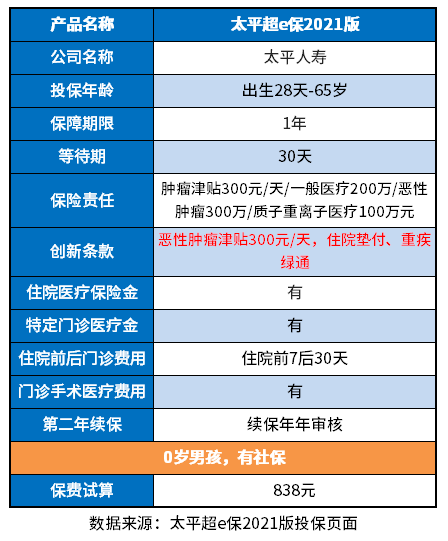

对于住院前后门急诊、特殊门诊、门诊手术、住院费用都能报销,这样的产品在就医过程中相对才会更好。看太平超e保2021医疗保险怎么样也是如此,以太平超e保2021款产品为例:

保障内容来看,对于就诊过程中可能会发生的住院前后门急诊、特殊门诊、门诊手术、住院费用都能报销。且自带恶性肿瘤津贴300元/天,如果住院1个月,那么可以给付9000元,报销比例相对可观。

方法二:从续保稳定性来看

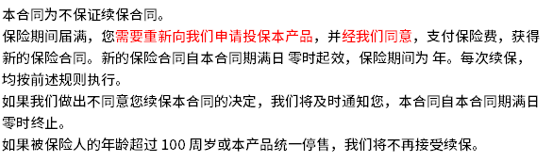

续保条款是医疗险的灵魂,也是最为重要的细节,它预示着第二年保单的有效性,续保稳定性最好的且最宽松的是保证续保20年的产品产品,不用担心身体健康状况和停售导致的不能续保;最严格的是续保每年审核。

看太平超e保2021医疗保险怎么样,续保稳定性相对关键,以太平超e保2021款产品为例:

这款产品的续保是十分严格的,属于不保证续保的产品,也就是说续保交1年保1年,如果发生理赔、身体变差,要经过保险公司同意,从保守安全的角度分析,有被拒保的风险。

方法三:从增值服务来看

判断一款百万医疗险怎么样,加分项其实有很多的,都体现在了院外特药报销、有住院垫付,有质子离子医疗保障、免赔等方面,以太平超e保2021医疗保险为例,它的增值服务体现在了:

1、住院津贴给付,每天补贴300元,一年最多180天给付,也就是5.4万;

2、提供的增值服务给力,日常住院常用到的住院垫付、就医绿通都在保障范围;内;

3、免赔额可递减:一般住院同类产品通常是1万元免赔,这款产品免赔额可以递减,任一保单年度无理赔,则免赔额在第二年续保时可以减少1000元,最多减少2000元,也就是住院医疗8000元免赔,较为人性化。

关于太平超e保2021医疗保险怎么样的内容分析就介绍到这里了,希望对大家有一定帮助。