北京普惠健康保2023有必要买吗?搞懂这个问题有哪些方法

虽然百万医疗险的保障不错,可以应对高额医疗费用风险,且价格划算,但这类投保要求严格。而惠民医疗宽松很多,没有年龄、职业、健康状况等限制,可以带病投保。想要判断惠民医疗险有没有必要买方法有很多,例如看保障的实用性、既往症限制、自身保障需求等。下面就以北京市的惠民保为例,看北京普惠健康保2023有必要买吗?教你几个实用方法。

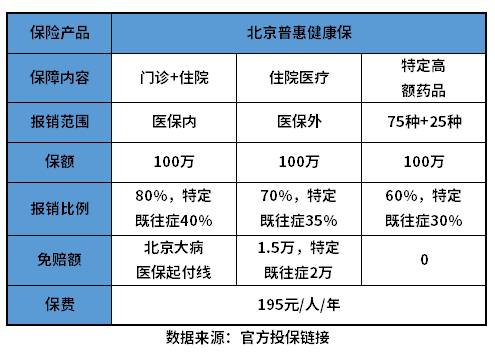

方法一:看产品保障的实用性

市面上的惠民医疗险有很多,虽然这类产品保障相似度高,但不同产品件保障内容还是会有差异的,对于我们来说保障越全面、报销比例越高、免赔额越低的产品更值得考虑,下面就以北京普惠健康保2023为例:

在同类惠民医疗险产品种,北京普惠健康保的保障内容还是不错的,首先报销范围广,医保内外医疗费用都可以报销,还提供国内外特定药品费用保障。其次保额充足,一年最高能享受300万医疗保障。另外相比旧版本,该产品免赔额也有所降低,其中特药费用取消了免赔额。医保外住院医疗免赔额降低不少,在一定程度上降低了医疗费用报销的门槛。

方法二:看产品既往症限制

虽然惠民医疗险的投保要求普遍宽松,一般只要参加了当地的基本医保就能买,没有其他限制,可以带病投保。但是有不少产品会有特定既往症约定,因特定既往症导致的医疗费用不赔,对既往症人群不友好。下面就以北京普惠健康保2023为例:

北京普惠健康保2023的投保要求宽松,只要是参加北京基本医保,或是北京医保局管理特定人群、公费医疗参保人、北京新市民都能买,没有年龄、职业、健康状况限制,可以带病投保。

该产品有5类特定既往症限制,例如恶性肿瘤、慢性肾功能不全、冠心病、慢性阻塞性肺病、系统性红斑狼疮等,因特定既往症导致的医疗费用可以赔,只不过报销比例会降低。

方法三:看自己的保障需求

有没有必要买惠民医疗险,自然也要关注自己的保障需求。因为这类产品属于报销型保险产品,如果已经有了这类保障,对于同一笔医疗费用是无法重复报销的,所以一般情况下,买一份保障全面的医疗险就够了。下面就以北京普惠健康保2023为例:

惠民医疗险在价格和投保要求上有明显的优势,且保障额度也很高,但是在保障内容上,和市面上的百万医疗险还是有明显差距的。所以如果自己可以买百万医疗险,或已经拥有百万医疗险、高端医疗险等保障的话,没有太大必要再配置惠民医疗险,因为百万医疗险的保障更广,基本可以覆盖惠民医疗险的保障。

关于北京普惠健康保2023有必要买的问题就讲到这里了,希望以上内容对你有所帮助。