营销之王遭遇股价惊魂!古井贡酒:千亿市值何去何从?

摘要:库存好像增长也是够猛(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

近期,不少酒企发布了2022年前三季度的业绩快报。主要白酒企业增速似乎都不错,动辄20%左右、甚至更高的营收增长。

其中古井贡酒的故事,大概最有意思。

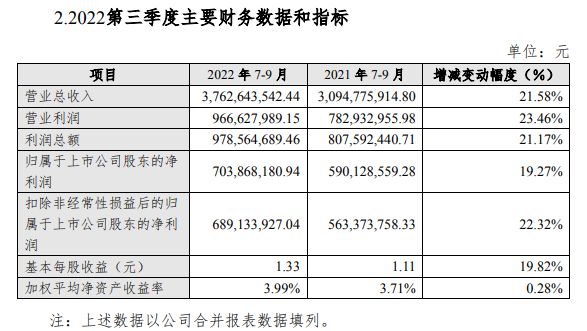

作为市值超千亿元的白酒企业,古井贡酒,前三季预计实现营收127.65亿元,同比增长26.35%;归母净利润约26.23亿元,较2021年同期增长33.20%——看上去很不错,这是该司日前发布的业绩快报披露的。

图表来源|百度股市通(特此感谢)

没有想到的是,这样一个业绩本周一、10月17日竟然遭遇骤跌,如上图。好在,尾盘有大量资金介入打开跌停板,最终收跌9.24%,市值报1218亿。

10月18日,这样的情绪继续蔓延,盘中继续较大跌幅,最终报跌2.78%。

可以说,白酒股的走弱,古井贡酒“贡献卓越”。

这到底怎么回事?杠杆游戏做个复盘。

1、三季度净利增速低于预期

如杠杆游戏上文所述,古井贡酒的业绩快报显示,前三季度该司营收127.65亿元,同比增长26.35%;归母净利润26.23亿元,同比增长33.20%。

业绩应该说是很不错的。

但是,上半年,古井贡酒即实现了90亿元出头的营收,同比增长28.46%;同期归母净利润19.19亿元,同比增长39.17%——当时可以说是大幅超过市场预期。

而三季度,预计营收37亿元出头,同比增长21%出头;归母净利润7亿元出头,同比增长约19.3%。

简单从数据看,三季度的表现似乎不如上半年的平均表现。因此,部分投资者认为,古井贡酒三季度的表现低于预期。

这是环比,如果和往年同比,三季度要说不算差。以前三季度净利个位数增长也有。

夏天应该说是白酒的相对淡季,三季度单季表现不够给力,要说也不奇怪。

那为啥股价反映这么剧烈呢?

问题一定程度出在三季度和二季度的环比上。

此外,杠杆游戏注意到,业绩快报中有披露这样一组数据,(三季度末)负债总计120.04亿元,其中合同负债37.63亿元——相较二季度末,增加了3亿多元。

接着我们看一季度末时,合同负债近47亿元。

这就有意思,二季度净利润大增,合同负债相应减少了超12亿元,那么是不是可以说二季度主要是消耗了一季度的合同负债?

对应的,三季度……杠杆游戏就不多说,杆友自己品。

从趋势看,近期十月白酒消费好不好呢?或许我们看十一七天假期的餐饮、文旅消费可窥一般。

大环境大概就是这样,当然卖得好的白酒还是厉害的。

除了经济和部分管控导致的消费压力,市场近期还有一些关于风气再整肃的传言。

其实,古井贡酒业绩增长不算差,但是却成为第一个因增速不及预期,而导致股价大跌的白酒企业,未来还会有吗?

2、券商看好,机构卖出和买入

和市场的惊魂不同,券商似乎一致看好。

天风证券表示,白酒旺季动销整体仍呈现弱复苏,但板块基本面整体向好。需求环比改善,且目前估值合理偏低,未来随着经济复苏、需求进一步回暖,或迎来估值修复。

高端白酒需求韧性强,预计动销平稳向上,并促进酒企端全年增速向上,且在近期调整后估值性价比高。

次高端板块目前估值合理,短期在宴席等场景回补下环比改善,且长期全国化发展空间可期,有望迎来估值回升。

中泰证券则预测,三季度报表节奏分化,高端酒全年节奏平稳三季度仍将保持稳定增长;

全国化次高端在二季度受疫情影响增速放缓后我们预测三季度将实现增速反弹;

地产酒龙头上半年表现亮眼下半年将注重渠道维护实现稳定增长,二三线地产酒将在旺季实现全年任务的追赶增速反弹。

首先把握高端酒和次高端、地产酒龙头确定性增速,持续推荐贵州茅台、泸州老窖、山西汾酒、古井贡酒、洋河股份,关注迎驾贡酒等。

华创证券指出,经营节奏正常,利润略低于此前市场预期,预计与费用投放有关——杠杆游戏看了一堆券商的看法,好像就这个还稍微有点意思。

当然,华创证券还认为,建议结合后续三季报正式报表看经营质量。结合渠道反馈,公司节前基本完成全年回款,库存维持在2个月左右水平。动销端,省内疫情影响较小,宴席回补带动需求提升,双节动销表现较好。

浙商证券表示,三季度公司净利润表现留有余力,在2021年四季度业绩低基数背景下,四季度利润端或迎高弹性表现。

你别说,浙商证券这个措辞,真是厉害。

券商看好同时,机构则是在这次股价惊魂中表现出有趣的进进出出。

财联社报道,10月17日盘后数据显示,深股通卖出1.07亿元并买入5456万元,四机构合计卖出1.39亿元,三机构买入1.68亿元。

证券时报·数据宝的统计显示,上榜的前五大买卖营业部合计成交4.85亿元,其中,买入成交额为2.36亿元,卖出成交额为2.49亿元,合计净卖出1257.24万元。

具体来看,10月17日上榜的营业部中,共有7家机构专用席位现身,即买一、买三、买五、卖二、卖三、卖四、卖五,合计净买入2880.81万元,深股通为第二大买入营业部及第一大卖出营业部,买入金额为5462.45万元,卖出金额为1.07亿元,合计净卖出5242.45万元。

图表来源|证券时报(特此感谢)

资金流向方面,10月17日该股主力资金净流出8293.03万元,其中,特大单净流入4573.12万元,大单资金净流出1.29亿元。近5日主力资金净流出1.13亿元。

3、投资者期待过高,还是对营销之王的担忧?

时间如果回到2022年7月末,当时古井贡酒超预期的中期业绩快报,直接拉出了涨停。

而这2、3个月古井贡酒涨幅较高时涨了30%左右。

古井贡酒的3季度业绩预计增速,在已披露前三季度报告/预告的白酒企业中,应该说是排位靠前的。

上文杠杆游戏也写过,不算差。

但也或许二季度、上半年的超预期预计,提高了投资者的期待。

我去过几次安徽,也在古井贡酒的“势力范围”省份工作过。

对内,古井贡酒可以说是徽酒老大,但是迎驾、口子窖也猛攻省内市场。不过,中国酒业智库专家蔡学飞认为,以安徽为代表的华中市场为古井贡酒提供了稳定的现金流;古井贡酒持续性的品牌投入带来了品牌价值,高端形象提升,进一步拉动泛全国化的市场扩张,特别是在华东与华中、华北市场。

当然,无法否认,对外,茅台、五粮液、洋河、泸州老窖、汾酒,在任何市场、地方都是全力出击……

过去一年,古井贡酒的股价起伏应该说不小,绝对股价也是真高。

图表来源|百度股市通(特此感谢)

行业内卷?市场担忧?然后股价短期震荡?

或许这是此次古井贡酒股价惊魂的诸多原因中的几项。

有多家媒体报道,或者致电过古井贡酒证券部,该司工作人员表示,今年三季度古16与古20销量同比有所增长,至于股价下跌的原因,可能是投资者对公司期待过高。

这是官方的看法,和市场的部分看法完全一致吗?

西南证券认为,合同负债延续强势表现,全年增长目标完成无虞,来年春节旺季蓄力充足。

和诸多券商的看法有点不同,7月时,海通国际研报《高估值下的三重挑战》,将古井贡酒目标价下调至190元,较当时股价有接近20%的下跌空间。

在这份研报中,海通国际认为古井贡酒估值偏高,此外存在三重挑战,包括:

核心市场增速放缓,省外拓展尚需检验;年份原浆量增乏力,价格贡献恐将收窄;毛销差、净利率连降,费用节流难超预期。

作为一家2019年营收才破百亿元,当时准备5年再造一个古井贡酒,冲击200亿元营收的白酒企业,杠杆游戏注意到,确实如海通证券所言费用有点多。

如下图,2021年,古井贡酒销售费用高达40.8亿元,同比增长28.42%——营收才132亿元出头,这占比、增速简直厉害。

绝对数字,也是够厉害的,只比个别超级白酒巨头的费用少……

图表来源|东方财富(特此感谢)

对了,古井贡酒还谈不上在安徽以外的市场多厉害。

一方面是销售费用激增,同时库存好像增长也是够猛,那么这样的游戏可以持续吗?

本文未标注出处的财务图表,均源自古井贡酒有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。