世界杯也救不了?电视面板停止涨价 终端需求持续性成疑

对于电视面板来说,厂商没有完全消化库存,供需基本面也并未实现真正的反转。

《科创板日报》12月6日讯(编辑 宋子乔) 面板下行周期见底并非一蹴而就,电视面板价格止涨比预期来得更快一些。

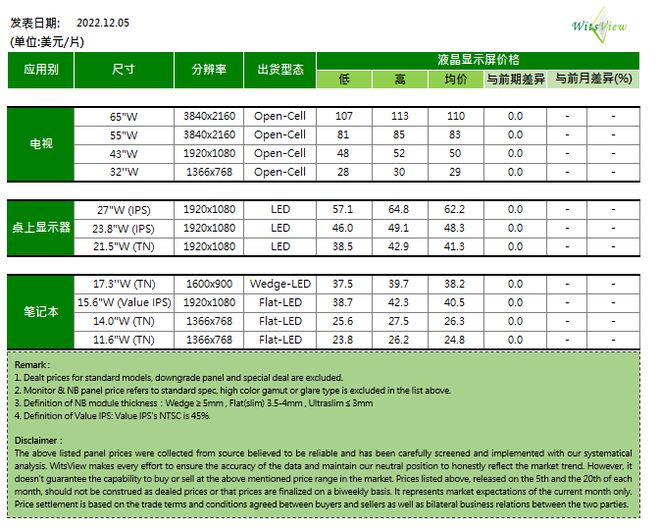

根据TrendForce集邦咨询旗下面板研究中心WitsView睿智显示调研数据,2022年12月上旬,电视面板、桌上显示器、笔记本面板均维持原来价格,与前期(11月下旬)持平。

一方面,电视面板价格结束了一个多月的上涨,据WitsView的口径,电视面板从10月下旬开始涨价的。另一方面,12月上旬,桌上显示器、笔记本面板价格首次全面止跌,即同品类的所有尺寸产品价格都与前期持平。

这意味着,上个月CINNO Research对电视终端需求不能顺利恢复的判断部分成为了现实:

尽管11月有国内双十一购物节、海外黑五等大促销活动,以及全球范围内的卡塔尔世界杯开幕等一系列短期刺激因素,但由于影响全球经济的新冠疫情、俄乌战争、通货膨胀、汇率风险等诸多关键因素仍在持续发酵,对线上线下消费活动和消费心理都带来了相当程度的不利影响,导致各大短期利好因素对销量刺激远不及预期。

综合多家调研机构观点,电视面板价格止涨的原因主要系:过去一段时间厂商去库存不及预期,以及终端品牌商对未来需求偏谨慎,导致备货需求降温。

其中,Wit Display表示,主要是双十一电视销售不如预期,零售量和零售额双降,厂商没有完全消化库存,叠加明年第一季度为淡季。

群智咨询(Sigmaintell)则称,即将进入年底,大部分品牌对未来需求保持谨慎悲观的预期,且为控制年末库存,电视面板备货需求呈现向下调整态势,即12月国内厂商恐将再次去库存。而供应端产能则呈环比微幅恢复,供需双方趋势分化,因供需基本面并未实现真正的反转,导致LCD TV面板价格上涨恐难以为继。

基于此,当前供需双方围绕着价格的博弈将会持续焦灼。随着时序进入年底,12月价格能否持续有调涨空间,还须视面板厂稼动率、整体库存调控状况而定。

下一步,面板会从涨价走向降价吗?不,回稳才是主基调。

Omdia此前认为,供给面来看,面板厂计划在1月安排岁修,预期产能利用率还是在低档。展望明年Q1,电视面板库存逐渐回到正常水位,在春节、圣诞节、感恩节等销售旺季过后,库存水位还会再下探。此外,电视面板价格已没有下跌空间,预计今年12月至明年Q1价格持平。

CINNO Research也表示,国内面板厂商在满足短期业绩需求以后,到明年一季度平均稼动率仍将稳定维持70%左右水平,大概率并不会出现面板厂争相提高稼动率导致价格再度崩盘的情况。

值得注意的是,面板价格反弹遭遇瓶颈的同时,最新数据显示,只有电视面板涨价的“结构性”市况不再。据Wits View统一,10月下旬至今,仅有电视面板涨价,对于PC、笔记本电脑面板来说,降价是主趋势。如今,12月上旬的数据显示,这类产品的价格首次全面止跌,再次释放面板行业触底信号。