国寿鑫享未来产品解读,不懂这3点要素亏大发了

作为顶流保险公司,保守的客户往往更加信赖线下传统的老字号保险公司,比方说国寿或者平安。尤其是开门红产品,通常是巨头公司率先提供产品,作出表率,后续的中小型公司纷纷模仿,这已经成为了行业内不争的“潜规则”,那么如何了解开门红产品收益是否高?有什么方法?本期我们以国寿的产品为例,趣百科整理了国寿鑫享未来产品解读过程,以供大家参考。

国寿鑫享未来产品解读分析

国寿的产品十分多,但是区分产品日常开门红保险的形态,解读模式一般从这几个方向入手:

1、看保障产品的形态:

开门红保险产品一般是由年金保险+附加万能账户双主险组成;主险保障期限一般较短,8年或10年,附加万能账户是保障终身的;

2、看万能账户保底利率与实际利率:

由于这类产品是双主险,主险的利益是明确的,肉眼可见可以计算的,但是万能账户按照实际结算利率计算是无法确定的;

如果从保守方面看,万能账户只能保底利率越高越好,目前行业内最高是3%,但是公司经营稳健,对于万能账户波动少,也是可以看以往实际结算利率的,通常在5%-6%之间算很高的了;

3、看预期收益:和同类产品对比,演示低档、中档、高档利率下的预期收益是否高。

想了解国寿鑫享未来产品解读,还是要以国寿鑫享未来为例:

1、从保障内容上看:

这款产品是72岁的人都能买,主险为两全保障,保障时间比较短,8年或者10年,但是主险提供了生存金、满期金、身故保障金的保障。

而如果主险两全的生存金和满期金不领取,可以附加万能账户进行滚存,目前国寿对于这款2023年开门红产品可以搭配三款万能账户,其中鑫尊宝终身寿险A款实际结算利率最高。

2、从万能账户方向上:

国寿2023年的开门红搭配了三款万能账户,鑫尊宝终身寿险A款、宝乐鑫版款、宝养老C款三类,保底利率是2.5%,但是以往实际结算利率来看鑫尊宝终身寿险A款是最高的,稳定在4.6%-5%之间,但是如果附加这类万能账户,门槛比较高,需要10万元保费起起投;

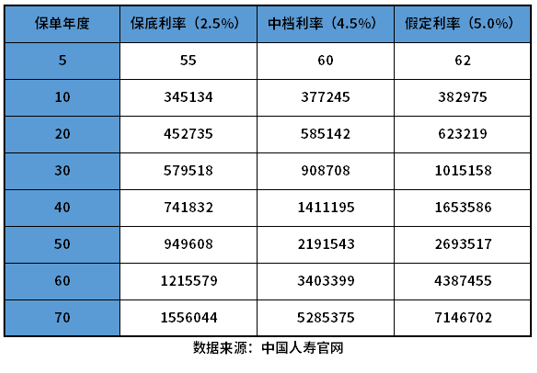

3、从回本速度和预期收益看:

假设30岁男性,买10万保额,分3年交,按照低、中、预定利率计算:

这款产品回本速度比较快,到了90岁时,如果按照中档利率计算,身故的话,家人可以获取340.33万保障,IRR值达到了4%以上还是相对可以的。

关于国寿鑫享未来产品解读的内容分析就介绍到这里了,希望对大家有一定帮助。