加盟模式下屡因食安问题遭罚 蜜雪冰城存货暴增欲闯关A股

《投资者网》谢莹洁

《投资者网》谢莹洁

编辑 吴悦

随着低线城市门店有序铺开,平价茶饮品牌蜜雪冰城业绩稳中有进,公司打算乘胜追击。中国证监会官方网站信息显示,蜜雪冰城A股上市申请已获受理并正式预披露招股书,拟登陆深交所主板。

光鲜的另一面,消费者对其质量问题的担忧正在增长。因违反食品安全相关法规,蜜雪冰城多次被市监部门点名。

究其根本,蜜雪冰城的商业模式本质上是面向加盟商售卖原材料,依靠加盟商形成的万店规模,提升了供应链效率和产品性价比。然而,当售价端压缩到相对极致,如何高效管理加盟商便成为新的难题。

加盟模式下业绩高增长

公开资料显示,蜜雪冰城1997年从河南郑州起家,其价目表几乎全在10元及以下,对学生群体非常友好。目前,蜜雪冰城的创始人张红超、张红甫兄弟俩各持股42.78%。

不同于喜茶、奈雪的茶等中高端茶饮采用直营方式,蜜雪冰城以加盟经营模式为主,门店管理难度与人工成本相对较低,厂家专注于供应链及品牌运营,有利于实现规模化。

蜜雪冰城三线以下店铺数占比约六成左右,随着“雪王”形象不断营销,公司在低价茶饮市场上占据领先地位。

截至2022年一季度末,“蜜雪冰城”主品牌在全国有超过2.1万家门店。招股书援引艾媒咨询相关市场报告的数据称,2021年蜜雪冰城在现制茶饮行业的市场份额约为7%。

业绩方面,2019年至2021年,蜜雪冰城营收分别为25.66亿元、46.8亿元、103.5亿元,归母净利润分别为4.45亿元、6.32亿元、19亿元。今年一季度,公司营收达到24.34亿元,归母净利润3.9亿元。

随着门店数量不断增加,蜜雪冰城原料需求水涨船高,蜜雪冰城向供应链上游纵深发展,自生产奶茶粉、咖啡粉、果酱等各类原料。

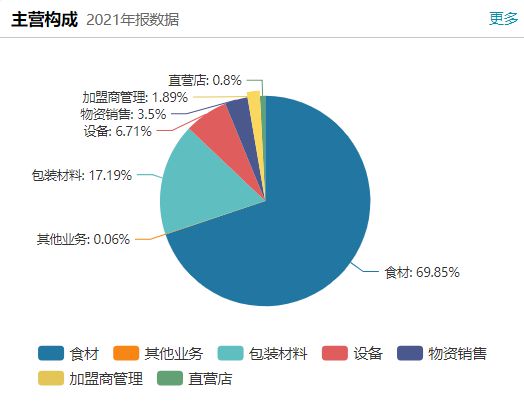

最近三年,蜜雪冰城向加盟商销售商品的收入分别达到24.27亿元、45亿元和98.5亿元,在营收中占比94.63%、96.21%和95.21%。销售的商品包括食材、包装材料、设备设施、运营物资及其他,其中食材和包装材料占总收入比例约八成。

(数据来源:Wind)

(数据来源:Wind)

与此同时,招股书提示风险称,加盟门店作为公司的外部合作主体,在贯彻和执行公司管理制度、运营标准等方面可能发生与公司要求不一致的情况。若违规经营或会对公司的品牌声誉及经营业绩产生不利影响。

食品安全问题屡被点名

与大多数消费类企业受疫情影响不得不采取收缩策略不同,新冠疫情期间,蜜雪冰城逆势扩张。2020年和2021年分别净增加了超5700家、超7000家门店,截至今年三季度末,国内门店数增至近2.3家。

然而随着当前门店高速扩张的趋势,产品质量纠纷正在增长。就在11月26日,湖北仙桃蜜雪冰城门店被曝喝出虫子事件,并登上了微博热搜。

无独有偶,今年9月,齐齐哈尔市蜜雪冰城因违反食品安全法规,被当地市场监管局罚款,原因是消费者在该店购买两杯柠檬水,发现杯中有虫状异物;5月,广西桂林恭城县蜜雪冰城门店因使用过期咖啡粉制作饮品也被处罚。

2021年5月14日,中国质量新闻网曝光蜜雪冰城位于郑州永安街、济南大观园及武汉马湖商业街的三家门店,称其存在篡改开封食材效期、使用隔夜茶汤及奶浆半成品的食品安全问题。

彼时蜜雪冰城就旗下3家门店出现的食品安全问题发布致歉声明,但此后仍因食品安全相关问题受到市监部门多次点名,以及消费者投诉。

作为蜜雪冰城的上市辅导机构,广发证券在报告中表示,其重点督促蜜雪冰城进一步完善内部控制,加强加盟商管控,充分排查、有效降低加盟商食品安全等相关风险。

但在加盟商为主的体系下,质量管控方面本身就存在天然的短板。在黑猫投诉平台上,截至12月8日,蜜雪冰城是被投诉最多的新茶饮品牌之一,累计投诉量高达4161例。对比之下,喜茶累计投诉量603例,奈雪的茶累计投诉量1120例,书亦烧仙草累计投诉量542例。

当然公司自己也对此有所认知,招股书提示食品安全风险时称,公司的生产经营链条长、管理环节多,可能会由于管理疏忽或不可预见因素导致产品质量问题发生。如果公司产品质量控制不符合食品安全标准的要求等,将会导致产品质量不合格,甚至发生食品安全事故,会对公司的经营业绩产生一定的冲击。

拟向产业链上游进一步整合

低客单价是一把双刃剑。当售价端压缩到相对极致,如何有效管理加盟商便成为新的难题。研究机构认为,蜜雪冰城以价换量的经营模式依赖成本,如果后续原材料大幅涨价,将给企业成本控制和盈利能力带来很大的负面影响。

而随着茶饮赛道总体市场供给体量不断扩大,且蜜雪冰城自身门店越来越密集,公司未来仍面临一定的不确定性。中国连锁经营协会的《新茶饮研究报告》显示,未来2-3年,新茶饮市场增速将阶段性放缓,从20%以上降至10%~15%。

招股书亦提示风险称,近年来,我国现制饮品、现制冰淇淋行业整体呈现快速增长态势,市场规模快速扩大。与此同时,由于该行业相对较低的创业门槛、产品可复制性强等特点,市场参与者及品牌数量也在不断增加,行业竞争日趋激烈。未来公司若不能继续保持行业领先地位和差异化竞争优势,则公司的市场占有率将受到不利影响。

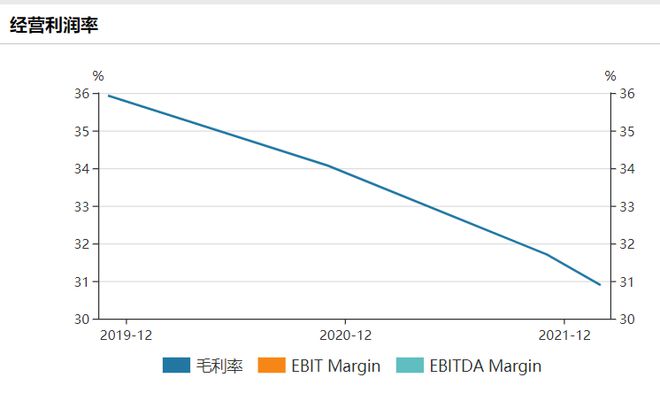

为了应对以上问题,公司经营成本有所提升,进而拉低了毛利率。2019年至2021年,公司毛利率分别为36%、34%、31.7%,今年一季度为30.9%。招股书解释道,主要原因系公司产品销售结构、销售单价及单位成本的变化所致。

蜜雪冰城目前更依赖继续下沉扩张门店,以规模效应来摊薄成本、谋求利润空间。公司出海计划正在推进中。目前,蜜雪冰城的海外门店数量已经突破1000家,东南亚是其布局重点,截至今年一季度末,公司在越南、印尼的门店数量为566家。

蜜雪冰城目前更依赖继续下沉扩张门店,以规模效应来摊薄成本、谋求利润空间。公司出海计划正在推进中。目前,蜜雪冰城的海外门店数量已经突破1000家,东南亚是其布局重点,截至今年一季度末,公司在越南、印尼的门店数量为566家。

此外,蜜雪冰城还即将在东南亚建立合资工厂。据国家市场监督管理总局消息,蜜雪冰城全资持股子公司大咖国际企业管理有限公司与福建省泉州喜多多食品有限公司达成战略合作,拟共同出资在新加坡设立合营企业。

与此同时,公司通过自建生产基地、原材料产地建厂等措施布局上游生产领域,还在广西、重庆、河南、海南、安徽等地筹建新的生产和加工基地,由此提高对上游供应商的议价能力。

值得注意的是,蜜雪冰城的存货呈暴增态势。2019年至2021年,公司存货分别为2.4亿元、4.1亿元、12.5亿元,今年一季度存货更是冲到14.2亿元,在流动资产中占比27.7%。

未来,蜜雪冰城拟继续向产业链上游进一步整合,降低采购成本,提升管理效率。据招股书,蜜雪冰城此次拟公开发行股票数量不超过4001万股,不低于发行后总股本的10%。IPO募资主要用于加工类项目、仓储物流配套、补充流动资金等,合计需募资65亿元。

公司计划募资投向包括5个生产建设类项目、3个仓储物流配套类项目、3个其他综合配套类项目等,提升供应链保障能力。(思维财经出品)■

A股消费蜜雪冰城