复合铜箔,产业化元年将来临

(原标题:复合铜箔,产业化元年将来临)

近期A股反弹行情中,新能源赛道承压明显,曾经备受追捧的锂电股走势羸弱,但复合铜箔赛道却异军突起,龙头宝明科技无惧赛道股调整5个月大涨近4倍。

近1个月内有多家券商发布看好复合铜箔产业前景的报告,机构认为2023年将成为复合铜箔的量产元年,而今年年末到明年年初将成为重要行业重要的时间窗口,大部分材料企业送样结果及下游整车/电池企业相关订单有望落地。

东吴证券研报指出,复合铜箔兼具安全性、高能量密度和低成本优势,可部分替代传统铜箔,目前设备端已开始实现0-1的突破,预计2023年下半年实现批量生产,2025年渗透率将达到10%。上游原材料、设备,中游复合铜箔制造等产业链将受益。

复合铜箔优势明显

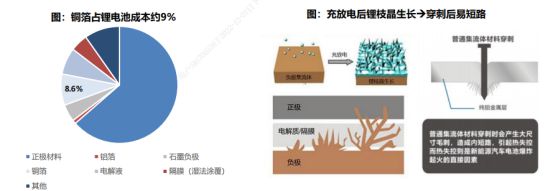

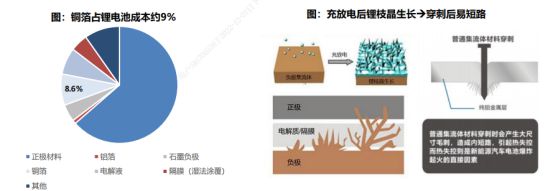

铜箔作为锂电池负极集流体,主要起到承载负极活性物质和汇集电流的作用。传统铜箔以99%高纯度电解铜为主要材料,存在着质量占比高(占锂电池总重量约13%)、成本高(占锂电池成本约9%)、限制锂电能量密度提升等问题。

目前锂电铜箔正向轻薄化发展,但传统铜箔减薄存在理论上限,成本和性能难以兼顾。复合铜箔打破了传统铜箔瓶颈,兼具高安全性、高能量密度、低成本等优势,是传统锂电池集流体(铝箔和铜箔)的良好替代材料,正在引领新一轮产业趋势。

复合铜箔是以PET/PP等高分子材料为基膜、上下两面电镀沉积铜膜,所形成的具有三明治结构的铜箔材料。其在工艺原理、材料构成、性能特点等方面均与传统铜箔不同。目前主流产品为6-6.5μm的PET铜箔以代替6-9μm的传统电解铜箔。

PET复合铜箔采用“三明治”结构,用低密度高分子膜置换金属铜,降低了热失控风险,相比于6μm传统铜箔,单位面积重量降低55%,能量密度提升5%-10%,理论上单位物料成本降低63%。

东吴证券测算,当前复合铜箔综合成本偏高,未来有望通过提升良率、设备线速继续降本,预计2025年理论上有望降至3元以下(传统铜箔4元/平)。

由于复合箔材两侧的金属层厚度一般只有1微米,导致复合箔材阻值高、产热高,会影响电池整体的充放电效率,所以在到高倍率充放电时,复合箔材性能表现有可能低于传统箔材,但不影响2C以内电池端应用。基于当前技术进展,复合铜箔有望在储能、换电、中低端车等市场更有竞争力。

2023年有望实现批量生产

复合铜箔生产工艺的基本原理是在基膜表面镀上铜层,工艺难度较大,工艺流程可以分为铜箔制造端和电池制造端,与传统铜箔相比,均有显著差异。

据业内人士介绍,目前复合铜箔尚在产业化初期,工艺尚未完全统一,存在基膜选择分歧和镀膜方式分歧等。

复合铜箔可采用的基膜有 PI(聚酰亚胺)、PP(聚丙烯)和 PET(聚对苯二甲酸乙二酯)等三种。综合成本和性能、工艺等要求,目前复合铜箔基膜主要采用PET基膜,而PP电池端性能好更受电池厂青睐,预计随工艺逐渐成熟后上量,长期看PET和PP两者或将并行。

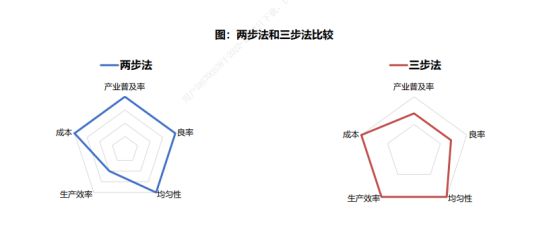

目前复合铜箔的制备方法实践中分为一步法、两步法和三步法。一步法分为全湿法和全干法,产品性能优异、良率高,但成本过高尚处于实验室攻关阶段;两步法包括磁控溅射+水电镀环节,成熟度高;三步法增加真空蒸镀提升生产效率和均匀性,但损失良率。

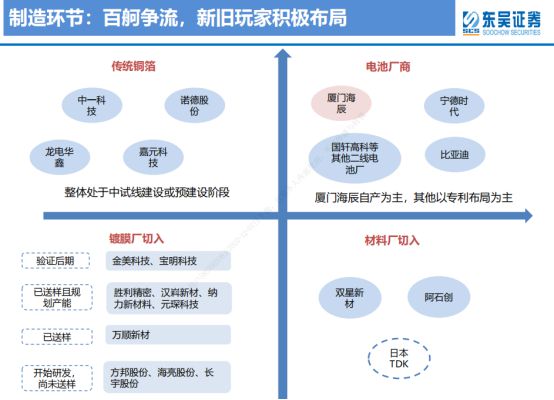

两步法具备成本低、良率高的优势,随着工艺的成熟,其生产效率不断提高,成为当下主流选择。产业内公司以重庆金美和万顺新材为主使用三步法,其他大多数公司如宝明科技、双星新材、方邦股份等选择两步法,随着工艺的成熟,成本低、良率高的两步法预计成为未来主流选择。

目前复合铜箔处于工艺认证中后期,设备加速突破0-1阶段,预计2023年下半年实现批量生产。从不同环节看复合铜箔产业链进展:

①电池环节,宁德时代领跑,已研发近5年,专利布局深厚;国轩高科、比亚迪也在积极推进。

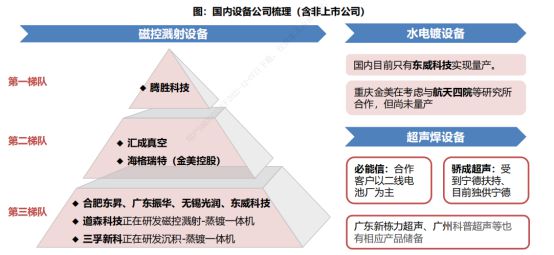

②设备环节,基本实现国产化,当前格局集中,未来或呈整线布局趋势。

前道设备中腾胜科技占磁控溅射设备半壁江山,设备效率近1年大幅提升,2.5代溅射设备线速提升至50%至20米/min,年底开始交付,未来有望提升至30m/min,良率提升至90%。

中道设备仅有东威科技水电镀设备实现量产,新一代设备线速将提升40%至10米,良率有望提升至90%,明年设备预示订单对应70-100gwh;后道超声焊设备,骄成超声受宁德扶持,与必能信平起平坐。

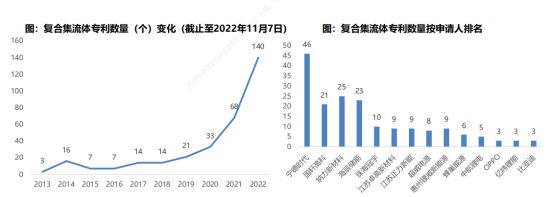

③制造环节,验证进展上,重庆金美、 验证进展靠前,量产在即,双星新材、元琛科技等明年初设备调试,传统铜箔厂嘉元科技、诺德股份、中一科技等也已订购设备。

目前PET铜箔处于0-1阶段,1-N阶段,首看下验证进度,反映技术实力和未来拿订单能力。金美布局最深厚,下游验证速度最快,处于第一梯队,宝明科技在二线电池厂中验证最快,处于1.5梯队,万顺新材和双星新材布局较早,积极送样,验证进展靠前,处于第二梯队。

四条主线布局

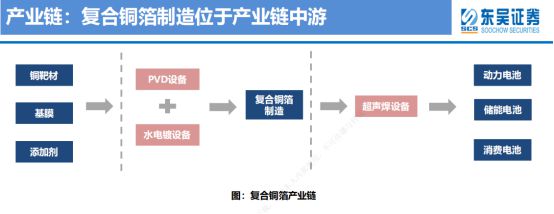

复合铜箔处于产业链中游,锂电铜箔产业链上游为原材料与设备厂商,主要包括磁控设备厂商和电镀设备厂商。中游为铜箔制造,制造工艺可分为电解铜箔和PET 铜箔,其中电解铜箔为市场主流工艺,PET 铜箔为新工艺。下游主要包括动力电池厂商、3C消费电池厂商和储能电池厂商等。

据东吴证券测算,复合铜箔2023年下半年开始批量生产,产量有望达到2亿平,对应15-20gwh电池需求,2024年有望达到8亿平左右。2025年全球需求预计29亿平,空间137亿,渗透率提升到10%。PET铜箔设备在2025年全球空间144亿。远期来看,2030年复合铜箔的渗透率有望提升至22%,需求达192亿平,市场空间达到771亿元,设备空间达到188亿元。

随着复合铜箔技术逐步趋于成熟,良率的提升、工艺的成熟、规模效应的释放,成本有望进一步降低,看好PET铜箔产业链前景。近期产业链持续催化,加速突破0-1阶段,2023年量产元年即将来临,东吴证券推荐四条主线。①看好终端性能提升的电池厂商,推荐宁德时代、比亚迪,关注国轩高科;②看好订单先行的设备龙头厂商,关注东威科技、骄成超声、三孚新科、道森股份;③看好量产在即的复合铜箔制造厂商,推荐璞泰来,关注元琛科技、宝明科技、双星新材、阿石创、万顺新材。④看好加快布局的传统铜箔厂商,推荐嘉元科技、诺德股份,关注中一科技。