好医保长期医疗和医院医保的区别整理!辨别方法竟然这么多

人保健康的好医保系列,素来秒杀同类产品,是百万医疗险中的翘楚。可是很多人认为有了医院医保(国家医保),完全没有必要浪费钱,有了医保为什么还要再去购买商业报销?那么好医保长期医疗和医院医保的区别在哪里?其实归纳起来整理的方法不外乎:看保障范围的实用性、起付线和报销比例上,以及续保关系、定价上,我们就以这些方法为例,看下两者的区别,刚兴趣的朋友不妨一起来看看。

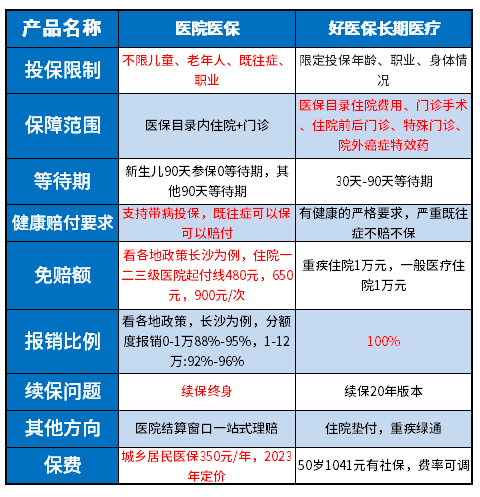

方法一:从基本内容上区分

其实看百万医疗险和医保的差异,无非就是公益性、保障范围、承保门槛、报销比例等多个维度,看好医保长期医疗和医院医保的区别不也是如此,我们以好医保20年版和社保为例:

1、保障内容上:医院医保最大的不足是一些特效药,进口药,特殊的诊疗项目都一律不赔偿,只保医保目录内住院和门诊,但是好医保长期医疗险不同,合理的医保目录内外用药,就诊上包括的门诊手术、住院前后门诊、特殊门诊、院外抗癌药都赔偿;

好医保长期医疗在保障内容和增值服务上都很全面,医院医保做不到。

2、免赔和起付线上看:医保的起付线和免赔,和当地政策以及医院的等级有关,一般等级越高,报销比例越低,达不到100%,但是好医保长期医疗险报销比例可以达到100%,不过起付线上比医保更难以达到理赔,毕竟医保大小疾病门槛都较低,好医保是保大病医疗费的,两类性质还是有一定差异;

3、投保门槛和公益性角度:

(1)投保门槛:医院医保就是我们说的国家医保,主要分为两块职工医保和居民医保,不论你是否多少岁,有无既往症,是否从事高危职业,都是可以保的,但是好医保不行,有严格限制:身体健康程度限制、年龄限制、职业的限制;

(2)公益性程度:医保不论你是大病患者,还是健康人群,一视同仁,公益性很强,好医保长期医疗属于商业保险,在商言商,譬如一些重大既往症,癌症、慢性病都是不可以投保的,更不要提赔付。

方法二:从续保性上来看

只要是涉及医疗险,不论是国家住院医保、还是商业小额医疗险、百万医疗险、中高端医疗、税优健康险、防癌险等等,只要是报销类型的医疗险,续保性是关注的焦点。对于好医保长期医疗和医院医保的区别,续保是一个可以识别的方法,以好医保20年版和医保为例:

(1)医保:终身续保,安全感十足,职工医保缴满25年,退休之后享受终身免费的待遇,城乡居民医保交1年保1年,只要交钱,保证续保;

(2)好医保20年版:最长保证续保20年,不是保障终身。

关于好医保长期医疗和医院医保的区别就介绍到这里了,医院医保作为一项国家普惠性福利工程,价格相对便宜,公益性强,但是保障内容不够全面,但是好医保是商业保险能弥补这类缺失。