泰康重大疾病保险怎么样?从保障内容、疾病定义和价格角度看

2022-12-09 10:00:18

泰康保险作为老七家保险公司之一,公司知名度有,泰康人寿作为泰康保险集团的分公司,主打的是人寿保险产品保障。

那么,泰康重大疾病保险怎么样?从保障内容、疾病定义、交费价格等角度来看。

一、从保障内容角度看

泰康重疾险是线下渠道销售的产品,产品设计以保障轻、中、重症疾病及身故责任为主。部分产品会有重疾多次赔、癌症额外赔保障。

不过和市场上互联网重疾相比,保障内容上丰富度没有那么高,互联网重疾除了基本的轻中重症保障,还会有特定疾病、癌症额外赔等内容。

比如泰康乐享健康(双惠成人)重疾险,轻症赔6次+中症3次+重疾1次,少儿版的相比成人版增加了30岁前确诊额外赔50%的重疾关爱金。

二、从疾病定义角度看

保监只规定了31种疾病定义,其余的都是自行决定是否承保,以及赔付条件。重疾险按照合同约定的疾病定义赔,因此条款规定的疾病定义非常的重要,疾病定义宽松,获赔容易;反之,疾病定义严苛,则不容易获赔。

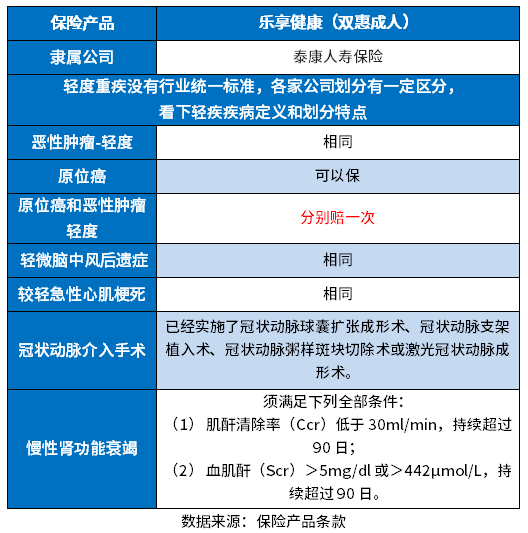

从高发重疾对应的高发轻疾定义上看,泰康的重疾险疾病定义如下,以泰康乐享健康(双惠成人)重疾为例:

【冠状动脉介入手术】没有要求首次实施,另外【慢性肾功能衰竭】只要求90天就能赔,有不少产品要180天才可以赔。

三、从交费价格看

重疾险是长期险种,一般交费期也不短,长达20年、30年的交费期,因此持续交费能力也是非常重要的,一年上万的保费刚开始可能没什么压力,但是后期家庭经济支出多,交费会显得吃力,退保又不会退还保费,所以一开始规划好保费预算非常重要。

泰康重疾险作为代理人渠道重疾,在交费价格上,比网销重疾险贵些,以泰康乐享健康(双惠成人)重疾为例看下对比情况:

本知识点介绍到这里,上面就是给大家带来的泰康重大疾病保险怎么样?从保障内容、疾病定义和价格角度看的全部内容了,如果想了解更多知识点,请继续关注趣百科。