惠徐保2023是真的吗?读懂产品的解决方法

了解地方性补充医疗险的真伪,方法不少:例如惠民保产品计划承保单位是否正规,又或者承保内容是否科学合理,更重要的一点是看大病患者是否能参保且赔付。这三个方式都是识别惠民保真伪最有力的方式,我们就通过这几个方法为例,看下惠徐保2023是真的吗,感兴趣的小伙伴们不妨一起来看看。

方法一:看承保内容是否合规

补充地方性医疗险是“三不限”(不限职业、不限往症和不限年龄)的特点,不过有太多产品在保障内容上有“偷工减料”的嫌疑、报销比例上大打折扣,加上起付线门槛高,抵御未来疾病风险的作用降低。

看惠徐保2023是真的吗,还是要拿产品的合规性说话,下面就以惠徐保2023款产品为例:

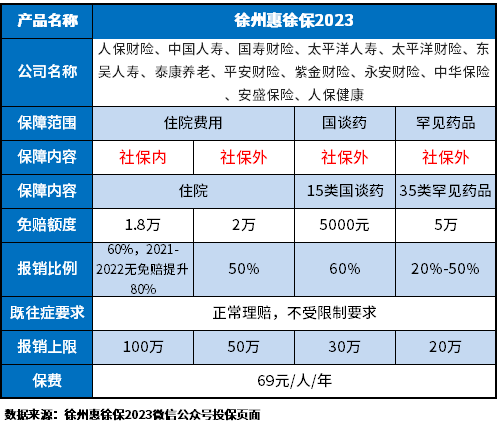

这款产品保障内容丰富,更随主流,医保目录内外住院费用+国谈药+院外特效药都一律有赔付,只是报销比例上明显偏低,主流产品扣除一定免赔后,报销比例在80%左右,这款产品医保目录外住院只有报销50%。

方法二:看承保单位是否正规

作为一个现象级的普惠健康产品,城市定制型商业医疗保险--惠民保,老百姓都很关注。如果是实行政府主导模式的省份,惠民保的续保率却持续走高。比如说医保部门的推动型模式基本持平,以“医保支持+个账支付”的模式支持,加上理赔一站式,当地保险公司共同承保,是不用质疑惠民保的真伪的。

看惠徐保2023是真的吗,政府支持+保险公司合作都很重要,以惠徐保2023款产品为例:

1、承保公司:由人保财险、中国人寿、国寿财险、太平洋人寿、太平洋财险、东吴人寿、泰康养老、平安财险、紫金财险、永安财险、中华保险、安盛保险、人保健康沟通承保;

2、指导单位:徐州市医疗保障局;

3、参保和理赔方式:惠徐保2023款已支持医保个人账户余额实时划扣缴费,但是没有一站式理赔服务,需要准备好前往受益人可携带理赔相关材料至“惠徐保”服务中心申请。

这款惠徐保2023款由当地多家巨头保险公司承保,且能支持医保卡个体支付,虽然不能一站式理赔,这不妨碍它的真实性,因此不用质疑惠徐保2023是真的吗。

方法三:看大病患者是否能参保且赔付

许多惠民保虽然能既往症投保,但是不能赔付,实质谈不上真正惠民,也不是真正意义上的带病投保。因此读懂惠徐保2023是真的吗,既往症能赔能保才最为关键,以惠徐保2023款产品为例:

这款产品最具意义的地方在于没有健康告知,和正常群体投保是一样的,正常理赔,不受限制要求,还是十分具备市场区分度。

关于惠徐保2023是真的吗的内容分析就介绍到这里了,希望对大家有一定帮助。