国寿鑫享未来两全保险好不好?教你几个识别方法

每年底是保险公司一年一度的开门红期间,在这期间内各家公司会推出自己的开门红产品,基本是一些理财产品,给客户做中长期储蓄选择。想要判断产品好不好,可以从产品基本信息、预期收益、万能账户等方面。下面就以中国人寿2023年开门红产品为例,看国寿鑫享未来两全保险好不好?教大家几个方法。

方法一:看产品的基本信息

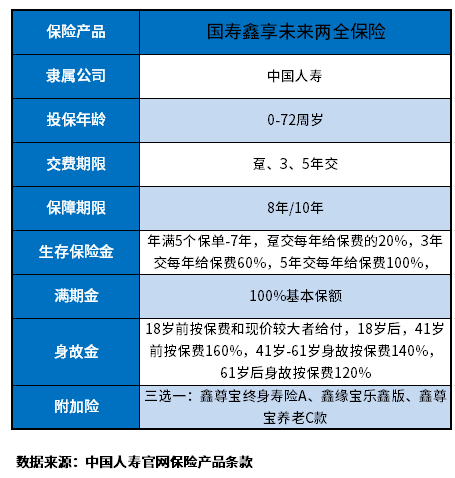

理财型保险产品比较复杂,所以投保这类保险前,想要了解产品的基本信息,包括投保要求、投保门槛、年金领取时间、年金领取额度、年金领取方式等方面。下面就以国寿鑫享未来两全保险为例:

先来看看鑫享未来的基本信息:

鑫享未来两全保险是一款短期理财型保险,其保险期间可选8年或10年,保费最长按5年交。年金返还包含生存年金返还和满期保险金返还,从保单第5年开始返还,是一款快返型理财保险。另外鑫享未来还能搭配万能账户,没有领取的年金可进入万能账户中复利增值,实现财富二次升值。

方法二:看产品预期收益情况

判断理财型保险产品好不好,自然要关注产品的预期收益情况,收益越高的产品更值得考虑。如果是年金险产品,其收益要关注主险固定返还+万能账户的收益。下面就以国寿鑫享未来两全保险为例:

鑫享未来是一款组合型保险产品,由两全保险+万能账户组合而成,其收益也包含两个部分,一是主险的固定返还,而是万能账户的收益。

若30岁男性投保该产品,附加形鑫尊宝A款,每年投入10万元,连续交3年,保险期间选择8年,基本保额为149570元,该保单预期收益情况如下:

1、生存年金:被保人35岁开始返还年金,领取至37岁,每年返还60%年交保费,每年6万元,累计18万元;

2、满期保险金:38岁一次性返还149570元满期金。

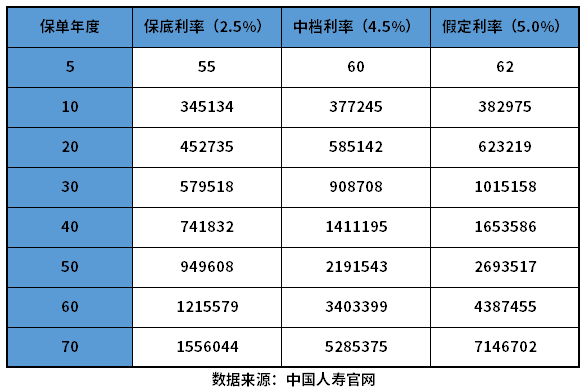

3、万能账户收益:主险返还的年金不领取,全部进入万能账户中,按照不同利率来算,其收益情况如下:

该产品主险返还固定,预期收益不高,附加万能账户,可以使保单收益可观不少,但是需要长期持有。

方法三:看万能账户实际结算利率

很多中短期理财保险是可以附加万能账户的,主险返还的年金不领取存入万能账户中,可以实现财富二次升值。但是万能账户的收益不确定,只有一个保底利率。下面就以国寿鑫享未来两全保险的万能账户来看。

鑫享未来有三个万能账户可选择,分别是鑫尊宝A款、鑫缘宝乐鑫版、鑫尊宝C款,其保底利率均是2.5%,但实际结算利率和起投门槛不同,其中鑫尊宝A款10万保费起投,鑫尊宝C款1万保费起投,鑫缘宝乐鑫版3万保费起投。万能账户实际结算利率会早保险公司官网公布,鑫尊宝A款近期结算利率如下:

在这三个万能账户中,鑫尊宝A款的实际结算利率表现更出众,近两年在4.5%-5.0%之间。

关于国寿鑫享未来两全保险好不好的问题就讲到这里了,希望以上内容对你有所帮助。