外卖,是中小餐饮商户摆脱疫情“魔咒”的解药吗?

图片来源@视觉中国

文 | 螳螂观察,作者 | 叶小安

2022年,餐饮业需要的只是一个流量“逃生口”。

根据中国连锁经营协会最新发布的《2022年中国连锁餐饮行业报告》显示,2020年受疫情影响,餐饮市场规模下滑15.4%跌至4万亿,但在2021年有所回升,市场规模已恢复至4.7万亿,同比增长18.6%。

而这主要是受益于年轻人的线上消费倾向,以及外卖行业快速的增长。据《中国共享经济报告2022》显示,外卖在社会餐饮大盘中的占比从2019年的12.8%,快速增长至2021年的21.4%。

疫情两年多以来,越来越多的线下餐饮品牌也开始向线上转移,海底捞、呷哺呷哺、蛙二爷等连锁品牌均上线了外卖服务。只是,外卖的需求量虽大、客单价低的特点也让不少商家望而却步,何况想在上万外卖商户中脱颖而出,如今已愈发艰难。

而在疫情反反复复的情况下,商家又将经历一轮接一轮的打击,未来的日子该如何走?拥抱外卖就能找到出口吗?

外卖成餐饮自救的良药?

疫情下自救的商家开通外卖业务的本质,为的是流量口。毕竟疫情地反复阻碍消费者堂食的诉求,大家自然开始选择线上点外卖或者团购菜品自家做的形式来解决吃饭的需求。

据美团与饿了么双方曾公布数据显示,美团目前交易用户数达到6.929亿人;而以饿了么为中心的“到家”和以高德为中心的“到目的地”业务整体年度活跃消费者合计为3.72亿。

更重要的是,外卖场景稳定和高频的点餐需求,才是商家们最想要的。据《2020外卖行业报告》数据显示,从2016年的0.63亿人到2019年的4.23亿人,中国在线外卖用户规模呈现逐年增长趋势。疫情发生以来,改变了人们的就餐习惯,更多人也选择外卖的方式来就餐。另据《2021年中国连锁餐饮行业报告》数据,截至2021年12月,我国网上外卖用户规模达5.44亿人,较2020年12月增加1.25亿人,占网民整体的52.7%。

外卖这种高流量口的场景,也的确为商家带来了新生机。

今年五一期间,北京因疫情宣布暂停堂食后,光是5月1日当天,就有473家北京餐饮商户通过绿色通道申请上线外卖,绿色通道上线新商家环比前一日增长338%。其中不少商家在上线当天外卖单量比往常增长了一倍多。

另据外卖平台公开数据,截至5月30日,广州线上餐饮商户数量已经超越此次疫情之前,比今年3月份增长近10%。整体外卖订单量也比疫情前增长11%。

而外卖能拉动餐饮业实现V形反弹的背后,则是国家与外卖平台连续推出的扶持政策。今年6月商务部等11部门办公厅联合印发《关于抓好促进餐饮业恢复发展扶持政策贯彻落实工作的通知》,明确要求抓好促进餐饮业恢复发展扶持政策贯彻落实工作。美团等外卖平台也推出了“商家上线绿色通道”服务、“新店成长计划”等扶持举措。

只是,外卖是能给商家补充一定的人流缺口与现金流,但无法提供更大的发展空间。毕竟由于外卖行业长期采用“补贴战”的打法,客单价不高是常态,而商家若只做外卖,也很难围绕线下场景去挖掘用户更深层次的服务或者其他附加需求,也无法拉高品牌的调性,这也是部分大品牌商家不做或少做外卖投放的原因。

另外,依附于餐饮业发展起来的外卖行业,其实与餐饮商户们是一根绳上的蚂蚱。受疫情的影响,不单是餐饮业承压举步维艰,外卖平台的订单量也会受此波动影响。

2022年Q1财报发布后电话会议中美团CEO王兴曾表示:“美团餐饮外卖业务在今年1月和2月仍保持稳定增长;但自3月以来,外卖需求受疫情营销遭受到不同程度遏制,例如吉林等省份3月中全面封锁,订单量相比疫情前下降近90%。”

由此可见,大环境向上,各行各业都好做;若大环境不好,不论是外卖还是堂食餐饮,亦或者电影、服饰等各类消费行业日子都不好过。如今2022年已过大半,市场期待的“野性消费潮”还未到来,接下来,餐饮企业又该朝哪走?

“堂食+外卖”、“团购外卖”模式与预菜,究竟什么才是出口?

线上无法补足线下附加值需求,而线下无法做到疫情特殊时期的“非接触式点餐或用餐”。那么堂食与外卖两者结合,即能做到两者优缺点互补。只是在疫情常态化的时期,更多中小商户难两者兼顾,资金与投入成本也有限,况且比较传统的老牌餐饮店,大多缺乏线上运营生意的知识,在面对从出餐到外卖配送再到用户就餐这更长的消费链条,出现的不确定因素更多。

比如外卖送餐容易出现洒餐情况,后续顾客情绪如何照顾以及线上品牌如何运营等。这时候,需要的是外卖平台提供的系列运营知识与算法推荐等扶持举措。

美团与饿了么均提供了类似“套餐搭配建议”的功能,通过大数据分析为商户形成特色化的套餐,提升商户的订单量。另外还提供建立粉丝群等类工具,为商户的客流运营提供场地,可建立出自身私域流量池以此来提升顾客回购率。

只是在疫情的反复推动下,越来越多的商户开始数字化转型涌入外卖平台年内寻找出口,本身外卖行业低门槛吸引了不少商户,大批商户的涌入后行业早已进入红海竞争阶段。其实在这时,部分商户已经开始提高自救门槛,开辟抖音团购外卖、大众点评等团购渠道,以及预制菜等新出口。

(一)客单价高的餐饮店,涌入抖音团购外卖寻找出口

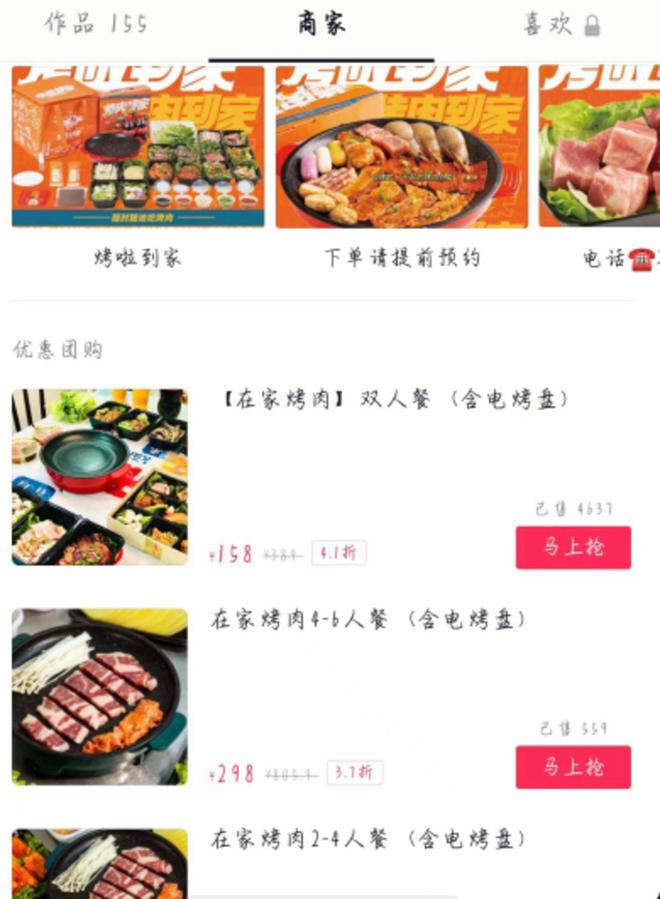

「螳螂观察」了解到,部分烤肉、火锅、海鲜等客单价更高的餐饮商户会在抖音上开通团购渠道,并支持外卖配送的服务。比如,抖音内有一家名为“烤啦快餐店”的烤肉店,该账号主页提供了“在家烤肉双人餐”、“在家烤肉4-6人餐”等多种外卖团购套餐。

但在抖音上点外卖,与美团等外卖平台不同,用户需要自行与商户联系才可以享受到配送的服务。这是因为抖音目前没有成熟线下履约能力,因此其上线的外卖功能目前也仅支持愿意自行提供配送服务的商家。

这就致使一些客单价较高的商家才会开通这项团购配送功能,商家则会借助直播或发布短视频等方式吸引客流。而抖音凭借自身高月活与算法推荐能力,也为这些商户对接上消费能力更高的客群。

据久谦中台专家纪要显示,今年3月份,抖音到餐业务增长开始起势,GTV首次单月破亿,达到了1.6亿元,较2月的8700万元几乎翻倍。到了下半年,抖音的本地生活业务开始快速增长,这意味着抖音外卖业务已步入正轨。

但如今抖音正加大配送环节的布局,补足自身短板。8月19日,抖音与饿了么抖音共同宣布达成合作,双方将通过优质的内容、丰富的商品和高效的物流配送,深度连接商家与消费者,在视频化时代带来“即看、即点、即达”的本地生活新体验。

这意味着,未来用户边看短视频或直播边点外卖将成现实,而抖音在拥有了饿了么的配送体系的前提下,能扩充自家外卖的商户种类,同时为商家提供更高的履约效率。饿了么则接上了新的亿级流量池,在下一轮的外卖市场争夺战中拿下更大的砝码。

(二)找寻附近流量入口,入驻餐饮团购与导航地图等平台

日前,大众点评最新的“2022年大众点评必吃榜”榜单已公布,各省市越来越多餐饮店入选榜单,生意与口碑赢得双丰收。据其数据,今年全国57城1482家优质餐厅入选了榜单,长沙共有26家餐厅上榜,较去年新增3家。仅在榜单发布两周,长沙上榜餐厅的线上访问量环比增长83%。

「螳螂观察」曾致电长沙几家入选今年必吃榜的商户,大多生意火爆,电话处于忙线状态,其中有一家名为“光脑壳家常菜馆面粉”表示,“入选大众点评榜单后,从早忙到晚,根本忙不过来,分店情况也一样,现在也不再需要宣传了。”

另外,百度地图、高德地图等导航软件也正打通团购业务线,为自身找寻更大的变现途径。今年7月,百度地图与大众点评合作,合作上线了新的“美食团购” 功能,这意味着百度地图将引入大众点评数千万的餐饮商户,而商户则能接通了导航平台内更广、更近的流量入口。

(三)开辟预制菜新业务线,找新增量场

疫情期间餐饮业内大火的还有一条新赛道,预制菜。也有不少商户自救开辟了预制菜业务线。比如海底捞、西贝等连锁餐饮企业如今也均推出了自家预制菜菜品,并在打造中央厨房。

另一家火锅品牌锅圈食汇曾对外宣称,“公司旨为满足社区居民多种家庭餐饮需求,成为中国最大的居家餐饮新零售公司之一,中国最大的预制菜生产、销售公司之一。”不单是餐饮企业入局,每日优鲜等社区团购企业也在入局。

但预制菜虽火,行业也还处于初级发展阶段,各项标准、模式均未制定或跑通。盒马、叮咚买菜等生鲜电商玩家也加入了预制菜战场,相关菜品订单量也大涨过,只是如今生鲜电商行业依旧处于被市场不看好状态中。因此,未来预制菜能否助力餐饮企业纾困,也尚未可知。

结语

总的来看,不论是传统的外卖场景,还是抖音团购外卖的新模式,亦或是预制菜新赛道,为商户提供的都是新的流量入口,而在疫情导致线下客流量大幅减少的趋势下,可见的是,将会有更多商户加入数字化转型大潮中。

但不管是加入美团、饿了么外卖平台,还是开发预制菜新菜品,商户是能自救找到新出路的;而2022年下半年,也不同2020年疫情初期那般冷了。