人寿鑫享未来怎么样可靠吗?这几个判断方法一定要看

保险的开门红,主险素来收益不高是事实,但是它的精华就是--搭配附加万能账户,就能实现预期翻翻的功效,但并非每家保险公司的这类险种都可以实现养老规划、教育补充的效果,如何辨别每年特殊时期的这类保险理财计划可靠性、以及产品好不好的话,方法有3类:第一看保险公司经营状况,第二看产品本身预期收益,第三看实际产品的亮点。通过这几个方法我们了解一下2023开么好人寿鑫享未来怎么样可靠吗?感兴趣的朋友不妨一起来看看。

方法一:从保险公司经营状况看

提起理财险,保险懂行的人都明白理买保险,最关键的是本身产品条款,其实保险公司只要是保监会承认上市的,并不要担心它的可靠性。

但是理财开么红保险例外,因为绝大多数保险开门红,都是“主险账户+万能账户”的运行模式,主险虽然利益明确,但是收益偏低,每家都一样。不过万能账户的加持,能保障终身,主险账户不领取的钱,放入万能账户增值,公司经营的好,万能账户实际结算利率就高。更有利于投保投资人。

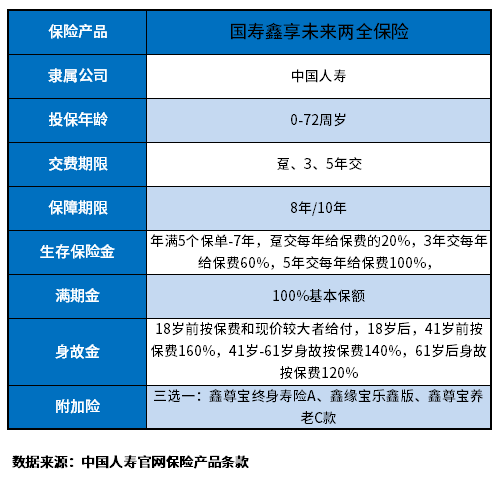

看人寿鑫享未来怎么样可靠吗,承保公司相当重要,我们以鑫享未来承保公司来说:

1、成立时间:中国人寿成立于2003年,总部位于北京。

2、公司性质:属于特大型央企,国家副部级单位。

3、服务网点:公司保险已建立覆盖全国的销售和服务网络,有36家全国分公司,共设立约3334余家分支机构;

4、投诉情况:在参与的81家保险公司中,国寿是行业内参保人数最多的保险公司之一,但是亿元保费投诉量、万张保单投诉量、万人次投诉量相当靠后(这种排名越后,口碑越好),依次排名为48名、79名和76名,是寿险行业龙头。

4、其他方面情况:国内上百家保险公司,中国人寿是“保险一哥“,原保险保费收入多年名列第一,净利润多年来维持行业第二,服务等级BBB级;

从保险公司经营和背景情况来看产品,区分人寿鑫享未来怎么样可靠吗,是毋庸置疑的。

方法二:看产品本身预期收益

抛开承保公司的真实性和可靠性、经营状况等,还有权衡保险开门红怎么样可靠性的方法是--产品本身,理财保险必不可少的就是谈预期收益,这个是极为重要的。对于人寿鑫享未来怎么样可靠性,我们还是要拿产品本身说话,以人寿鑫享未来两全保险产品为例:

1、保障责任:

这款产品提供了生存金+满期金+身故金的保障,这是主险两全保险责任,附加险可以通过万能账户3个(任选),但是不同的产品保费要求不同,选择已往实际利率高的为鑫尊宝终身寿险A,实际结算利率维持在4.6%-5%之间,等于追加5万,一年就有最高2500元,今年的利息可以累计滚存到明年,以此类推。

2、预期收益情况:

我们还是通过一个示例来了解一下,假设30周岁男性购买了人寿鑫享未来两全保险,每年交10万,选择3年交费,主险保8年,附加鑫尊宝终身寿险(万能型)(A款)账户,保障终身。

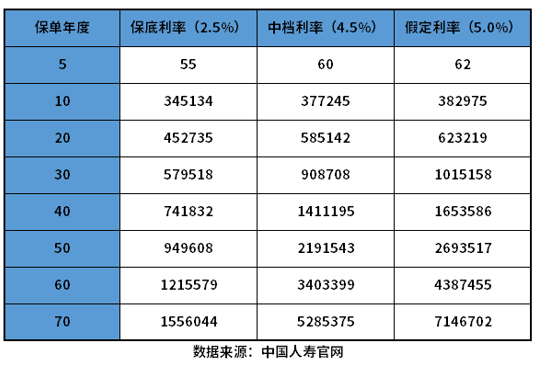

我们按照保底利率、中档利率和假定以往实际利率三个档次进行计算,我们看下这款产品的现金价值(预期收益情况):

这款产品按照中档利率4.5%来看,比较科学,80岁身故,可以获取219.15万给到家人,如果80岁依旧生存,可以取出来补充养老,是当年本金的7倍多,如果保守的话,至少也能获取差不多95万的保障,以上计算,为演示,具体情况需要看未来万能账户结算的实际利率,只能作为参考因素之一。

关于人寿鑫享未来怎么样可靠吗的内容分析就介绍到这里了,希望对大家有一定帮助。