绵阳惠绵保是真的吗?识别的方法大家要清楚

为了让全国老百姓都能看的起大病,补充社保待遇,很多地区都提供了专款专用的惠民保医疗险,这类产品不限职业、既往症和年龄,在某种程度上公益性倾向于国家医保,但是理赔门槛比较高,属于百万医疗险和国家社保之间空白,但是基于各地没有统一规范,如果要判断产品的真伪的方法有多类方式,比如说看保障内容、公益性、政府参与程度等,我们就以四川绵阳市的普惠型医疗险为例,看下绵阳惠绵保是真的吗?感兴趣的小伙伴们不妨一起来看看。

方法一:看政府参与程度

识别惠民保的正规和真伪,离不开当地商业保险公司主要承保和联合承保,政府的深度参与,至于深度参与的意义,主要体现在:可以用医保卡参保,能够进行一站式理赔;有这三项把持真实性就更加无需怀疑了。读懂绵阳惠绵保是真的吗,还是要拿惠绵保产品为例:

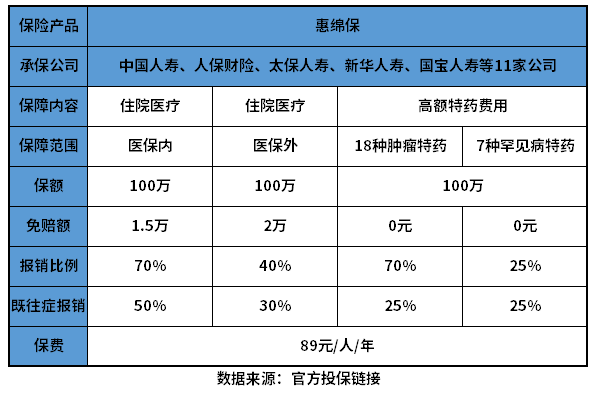

1、首席承保公司:中国人寿、人保财险;

2、联合承保公司:太平洋人寿、新华人寿、国宝人寿、泰康养老、平安财险、中华联合财险、太平财险、锦泰财险、大地财险共同承保;

3、指导单位:绵阳市医疗保障局、中国银行保险监督管理委员会绵阳监管分局、绵阳市金融工作局指导;

4、支持单位:绵阳市保险行业协会支持;

5、推广单位:绵阳市财政局、国家税务总局绵阳市税务局、绵阳市残疾人联合会、绵阳市市场监督管理局、绵阳市卫生健康委员会、绵阳市民政局、绵阳市乡村振兴局、绵阳市总工会、绵阳市妇女联合会推广;

6、参保和理赔方式:这款产品不支持医保个人账户余额实时划扣缴费,理赔不上也能一站式理赔,只能关注“惠绵保”微信公众号,进入理赔服务专区,根据提示,上传理赔资料,或者保险公司线下柜面申请理赔。

虽然惠绵保不仅是由多家保险公司联合承保,并且还有当地政府部门的指导和支持,不过在参保上和理赔上有一定欠缺,虽然是正规的惠民医疗险,没有做到医保卡参保,也不能一站式理赔。

方法二:看产品保障内容合理性

识别惠民保的真伪,其实还有一个保障内容也是很要关注的,主流产品是保医保目录内外住院费用,和特效药报销,这样出险客户就出钱少。以惠绵保产品为例,详见保障内容:

提供了医保目录内外住院各100万+高额特效药18类肿瘤特效药+7类罕见疾病报销,核心保障齐全,完全不用质疑产品的真实性。

方法二:看产品公益性角度

惠民保虽然是不限年龄、不限户籍、不限职业、不限健康状况的产品,但是公益性角度还是挺关键的,也是区分惠民保真实性的参考指标之一。

与其看惠绵保是真的吗,不如从实际产品的公益性出发,就是既往症能赔能保,这个十分重要,以惠绵保产品为例:

这款产品只要参加了绵阳市的基本医保就能买,可以带病投保,并且既往症也能赔。

但是和同类产品一样,特定既往症人群的报销比例会降低,其中各项责任报销比例降低至25%-50%,在大病患者理赔上有一定缩水,但是整体还是可以的,至少带病投保可以赔付。

关于绵阳惠绵保是真的吗的内容分析就介绍到这里了,希望对大家有一定帮助。