在华外企“抱团”撤资?危言耸听…

【观察者网专栏作者/晨枫】

外资大举逃离中国是“月经”式的旧闻,最近又有西方媒体鼓噪这类新闻。

欧盟商会在9月21日发表报告:受疫情影响,中国市场的可预测性以及作为投资目的地的吸引力减弱,近四分之一的受调查欧企考虑将现有或计划中的投资移出中国,近期外企撤离中国数量有所上升。

美中贸易全国委员会在今年8月公布的报告也显示,51%的受访企业对未来五年中国业务前景感到乐观,低于去年的69%。

中国官方对此予以反驳。制造业外迁、产业链转移是正常经济现象,全球化本来就是有进有出。总体来看中国的外资利用率还提高了,并有各种数据支持。比如工信部数据显示,2022年1-5月,高技术制造业实际使用外资同比增长32.9%,越来越多的外资主动投向先进制造、高新技术、节能环保等重点领域。

商务部数据也显示,2022年1-4月,中国实际使用外资金额4786.1亿元人民币,同比增长20.5%,其中韩国、美国、德国实际对华投资分别增长76.3%、53.2%、80.4%。

当然,数据是死的,“拷问”数据才能读出更多的名堂,下面就以美国Rodium Group发表了的在华欧资报告为例。

Rodium Group是“带着任务”写报告的,得出的结论当然是欧洲投资在大批离开中国。欧盟商会、美中贸易全国委员会配合欧美政界和媒体,有意唱衰在华投资。从商会的利益来说,在舆论上制造从中国撤资的压力,可以为在华欧商争取更多利益。

截然不同的是,中国工信部和商务部通过大量正面数据,证明中国依然是理想的投资地。

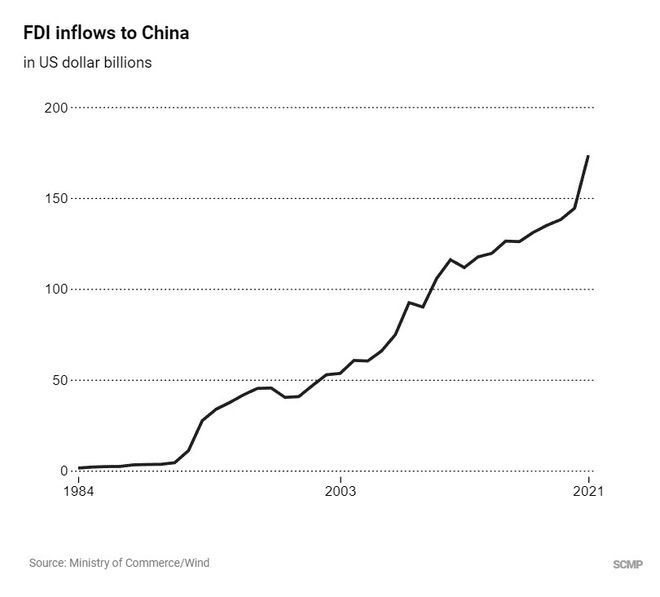

(图片来源:商务部/Wind终端)

例如,外资流入中国的总量一直以每年增加约70亿美元的速度线性增长,2021年后还加速了。该数据不是Rhodium Group给出的,而是《南华早报》根据中国商务部的数据(也包括各国和地区在中国的投资)统计得出。

(图片来源:Rhodium Group)

商务部的数据没有细分来源,但欧洲对华投资的大趋势与商务部数据一致。也就是说,欧洲对华投资总量在稳步增加。但Rhodium Group的数据同时表明,除了总量,欧洲前十大投资者(蓝)历年在华投资占比呈现澡盆形,具有高-低-高的特点。

2000年距离改革开放已经有一段时间了,但比起2010年代,依然处于中国经济起飞期。这一时期,来华欧洲投资以大资本为主,他们有足够的实力、风险承受能力和组织架构,有能力打入彼时相对“陌生”的中国市场。

欧洲大资本打开中国大门后,来华投资门槛迅速下降,中国制造的优势展现出来。这也是中国对外资“饥不择食”的年代。欧洲小资本利用这一特点,及时在中国投资,在2006-2016年间投资占比过半,产品要么返销欧洲和全世界,要么占领中国国内市场。

进入2020年代,新冠疫情背景下欧洲小资本(尤其以返销欧洲为主的)受到沉重打击。在欧美的各种反华鼓噪声中,小资本缺乏定力和风险承担能力,纷纷撤资。但商业上,欧洲小资本也面临逆风。

中国的人口红利确实在减少。劳动力成本上涨导致用工难问题突出,这对低端、小规模、出口导向、劳动力密集的产业很不利。在此境况下,欧洲小资本撤离属于产业链合理转移。

小资本毕竟是小资本,只能涉足投资小、见效快、船小好掉头的行业。小众、高端还好说,要是挟洋捡漏,涉足中低端产业,面对这些年来国内品牌迅速发展的现实,没有两把刷子的洋品牌真是很难存活了,不撤资更待何时?同时,小资本与消费端距离更近,受公众影响更大,“撤离中国”在其本国、对部分群体而言也可能是“政治正确”的姿态。

但大资本就不一样了,它们主要面向中国市场,不仅定力更大,受欧美贸易和公众影响较小,也有实力投资更加硬核的先进制造、高新技术、节能环保等领域。

中国是世界第二大经济体,更是全球最大的增长市场。在中国经济和市场容量强势发展的时候,离开中国是欧洲大资本最不愿意做的事情。早早深耕中国,就是等这一天。德国大众继续强势投资,就是出于这样的认知。

乌克兰战争之后,欧洲大资本可能会加速投资中国。中国市场的磁力继续强大,同时,欧洲的长远能源困境给本国制造业投下巨大的阴影。如果欧洲的钢铁、铝、化工、塑料、玻璃等基础材料的成本迅速上升,能源成本继续高涨,甚至断供,欧洲制造业的长远前景就越来越黯淡。再先进的制造业是要“有米可炊”的。德国巴斯夫在湛江扩大化工基地早就在规划之中,乌克兰战争很可能进一步驱动类似的投资。

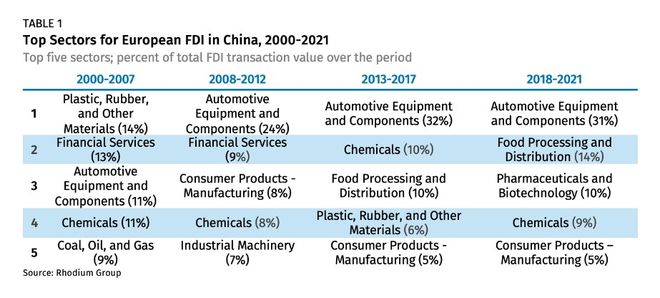

(图片来源:Rhodium Group)

2000-2007年间,欧洲投资的前5大领域是材料(塑料、橡胶等,14%)、金融服务(13%)、汽车和零件(11%)、化工(11%)、能源(煤、石油、天然气等,9%),这与中国现阶段大力发展基础工业是相符的。另外,前五名的份额很相近,从最高的14%到最低的9%,只有5%的差值,前两名的差值只有1%。前五名加起来占58%,其他领域也相对均匀。这是“处女地”时代,是开荒和野蛮生长的年代,随便在哪里插一根苗子,都能开花结果。

2008-2012年间,汽车的份额突增,达到24%;金融服务依然较高,还有9%;消费品(估计是欧洲品牌包、鞋子等)占8%,化工8%,工业机械7%。中国工业已经开始向制造业中段发展了,欧洲投资如影随形。前五名从最高到最低的差值增加到17%,也明显向汽车集中。但除了位居第一的汽车遥遥领先、与第二的差值高达15%外,后面四个行业相对均匀,第二名与第四名仅相差2%。前五名合计占比略有下降,还是有56%。估计第六名到第十名也相对均匀。“择优增长”的年代开始了。

2013-2017年间,汽车继续增加,达到32%;化工达到10%,食品达到10%,材料(塑料、橡胶等)上升至6%;消费品降低到5%,金融服务跌出前五。在中国制造业继续重型化的阶段,化工和材料都是为此服务的。有意思的是,食品行业成为欧洲投资重点。这未必意味着欧洲品牌进入中国市场,而是欧洲投资和技术借中国的船下海。

容易捡得西瓜都捡得差不多了,中国的四大行成为超级航母,加上普通航母和大小舰队,欧洲金融服务需要借助中欧投资保护协议等框架,才能进一步增长。这也是欧洲政界反华暗流开始涌动的时候,这条路越走越窄了。

消费品也在前五名中垫底,毕竟欧洲消费品牌数量和市场是有限的。前五名内部的差距进一步拉大,最高与最低的差值达到27%,第一名与第二名的差值竟然高达22%。前五名的总占比提高到63%,意味着欧洲投资进一步向高投入、高回报的汽车集中,前五名对其他领域的挤占明显。

2018-2021年间,汽车居高不下,还是有31%。食品继续强势增长,达到14%。有意思的是,医药和生物科技强势增加,这与中国医药和生物科技的大发展同步。在新冠疫情暴发的时候,中国医药和生物科技初露头角。化工继续强势投入,还有9%,消费品继续垫底,只有5%。汽车继续强势,但食品强势突起,前两名的差值缩小到17%,最高与最低的差值依然高达26%,前五名的总占比进一步增加到69%。

20年里,欧洲投资从基本工业材料、能源和金融服务开始,逐渐向汽车、食品、制药和生物科技、化工等集中。欧洲投资也从天女散花逐步转向投资真正的强项,择优发展。

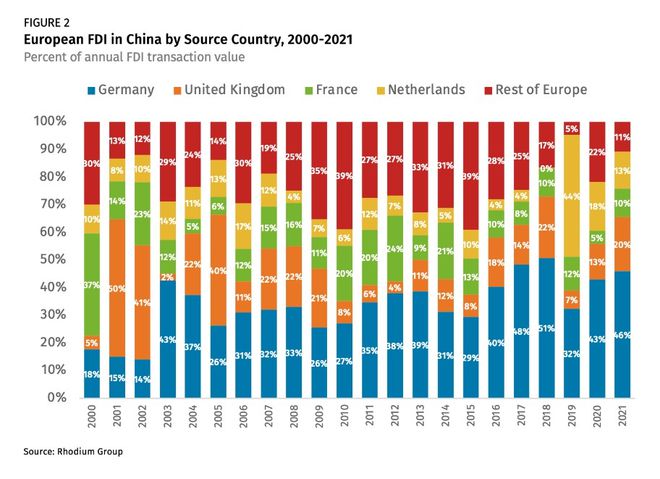

(图片来源:Rhodium Group)

从欧洲投资国家来看,也有一些值得注意的趋势。2000年法国投资占37%,英国5%,德国18%,荷兰10%,其他欧洲国家30%。法国与中国建立关系较早,法企因在欧洲竞争不过德国公司,对投资中国的热情也较高。德国公司(例如大众)尽管进入中国市场较早,但其忙于向东德和东欧扩张,既无精力也无必要大力投资中国。

如前所述,在中国发展的“处女地”时代,进入门槛低,竞争较小,其他欧洲国家有机会便蜂拥而入。

从2003年开始,德国投资强势进入中国,占比一下子增加到43%,这应该主要是由德国汽车公司推动的。荷兰略增到14%,其他欧洲国家29%。英国从2002年的41%爆缩到2%,法国也萎缩到12%,这意味着英法已经没有多少硬核制造业了,消费品(尤其是奢侈品)制造转移完了也就转移完了。

2021年则不一样了。德国投资继续强势,保持在46%,除了2014-2015的短暂低潮,德国投资2011-2021年间一直在40%左右甚至更高,2017-2018年甚至达到48%和51%。英国保持在不紧不慢的20%,此前也一直在7~22%之间浮动。法国只有10%了,此前在5%~10%范围浮动。荷兰一直保持稳定,依然在13%,只有2019年爆发性地增长到44%。其他欧洲国家则缩减到11%,大趋势也一直是在缩减。

德国投资的强势显然是与汽车相连的,英国、法国、荷兰都是化工、食品制造大国,这些国家的制药和生物科技也较发达。德国是欧洲经济和科技的火车头,荷兰是低调的欧洲经济和科技强国,英国、法国也是老牌强国,欧洲投资向德国、英国、法国、荷兰集中,与欧洲投资向大资本集中的趋势一致。欧洲指责中国市场“不再开放”,其实不是中国不再开放,而是中国市场已经很“卷”了,除非是有绝技,否则小资本玩不起了。

在过去4年里,德国、荷兰、英国、法国四个国家占欧洲投资的87%,德国一家就占43%。在欧洲经济明显减速、中国经济依然保持高速的情况下,四国投资的流向是很自然的。

(图片来源:Rhodium Group)

欧洲投资的风向也可以从向中国投资的前五位欧洲公司的变动看出来。过去4年里,大众、宝马、奔驰、BASF四家就占欧洲投资的34%。从2018年起,大众汽车一直在前两名,这是德国投资的主力,也是欧洲投资中“汽车军团”的主力。戴姆勒是奔驰的母公司,在2018-2020年连续三年盘踞第四位,投资额不及大众,但依然显著。宝马在2021年位居第三。这样,德国三大品牌都齐活了。

前五名中其他公司就不固定了。Diageo的名字大部分人不会熟悉,这是英国的酒公司,Jonnie Walker威士忌、Smirnoff伏特加、Captain Morgan朗姆酒、Baileys奶酒、中国水井坊都是其子品牌。Heineken是荷兰的啤酒公司,Allianz是德国的金融公司,Vailog名列前茅比较奇怪,这是意大利的工业地产公司,不大明白为什么会在这里。

IKEA(宜家)在中国投资家具制造,扩大销售网点。AXA是法国保险公司,Grifols是西班牙的制药和化工公司,BASF是德国化工公司,Pemira是英国的投资公司,Veolia是法国的市政管理服务公司,CrystecPharma是英国制药公司。IKEA、BASF、Allianz都是业界巨头,其他公司未必都是世界最大之一,但也都是业界翘楚。

另一个显著的趋势是:大企业早已深耕中国市场,新来者要面临中国本土企业的激烈竞争,近年来很少有新的欧洲企业进入中国,欧洲资本收购中国企业明显放慢,新增投资以全新建设(绿地投资)为主,并购投资(也称褐地投资)较少。

外资绿地投资以长期投资为主,欧美反复鼓噪的中国动态清零政策的负面影响根本不可能左右长期投资,谁都知道疫情是要结束的。恢复正常不一定是几个月,但不会无限期。随着中国突破中等收入和关键技术的自主关,中国市场的继续强劲发展是长期的。

外资褐地投资较少则是中国特色。中国企业创业、融资以银行为主,股市为辅。现在初创的风投股出现,但还是新生事物。另一方面,中国企业较少创业后做大上市、等待收购的,既然做大了,就想接着做得更大,而不是出手圈钱,这是与美国很不相同的。在美国做大圈钱不仅是初创者的常态,也是大公司扩大业务范围的常态。

在改革开放初期,大批效益不好的国企被外资收购,但这不是传统意义的褐地投资。外资接手常常是借壳生蛋,以原国企的渠道作为进入中国市场的捷径,甚至是消灭竞争的手段。这样的收购出现一波就很少再有了。

这些“中国特色式”的外资在中国的投资与欧美市场显著不同,褐地投资不占主导,而绿地投资本来就是大资本才玩得动。中国市场已经不是饿死胆小、撑死胆大的风投股或者潜力股了,而是高要求的蓝筹股。要投就要砸投入大、回报长的绿地投资,而外资也正在往这里砸。这才是外资在中国的现实。

本文系观察者网独家稿件,文章内容纯属作者个人观点,不代表平台观点,未经授权,不得转载,否则将追究法律责任。关注观察者网微信guanchacn,每日阅读趣味文章。