“成败系于苹果一身”有隐忧 立讯精密业绩改善机构仍减持

《投资者网》谢莹洁

编辑 吴悦

围绕苹果手机的消息最近成为热点,作为苹果产业链代工巨头的立讯精密工业股份有限公司(002475.SZ下称“立讯精密”)的最新业绩预告,也引起市场关注。

立讯精密近期披露了第三季度业绩预告,预测前三季度归母净利润为61亿至65.66亿元,同比增长30%至40%,扣非净利润为54.74亿至59.8亿元,同比增37%至49.8%。

这家含着金钥匙出生的明星企业,2010年头顶“苹果概念股”光环上市,2020年年末股价已涨到63.5元/股,此后却在波动中下滑,最新股价徘徊在30元/股上下。

为了消除市场顾虑,立讯精密持续加码研发,并拓展消费电子以外的增长路线,近期还画下了不凡蓝图:成为汽车电子一阶供应商。但市场最终是否认可,还有待观察。

财报提示大客户依赖风险

公开资料显示,立讯精密是苹果供应链企业,为苹果代工耳机、手表和手机多产品线及零部件等多环节,主要业务是为客户提供高速互连、声学、射频天线、无线充电、震动马达、通信基站相关产品的解决方案。

(数据来源:Wind,下同)

(数据来源:Wind,下同)

2022年上半年,立讯精密营收819.6亿元,同比增长70.23%,净利润37.84亿元,同比增长22.5%。

招商证券在研报中分析,公司核心大客户苹果的终端需求和库存水位健康,下半年秋季新品如期发布、备货量好于预期,立讯精密在iPhone(参与两款新机) 、Watch(在高端产品份额) 、Airpods(在新机份额提升)等主要新品份额均超预期,推动业绩明显提速。

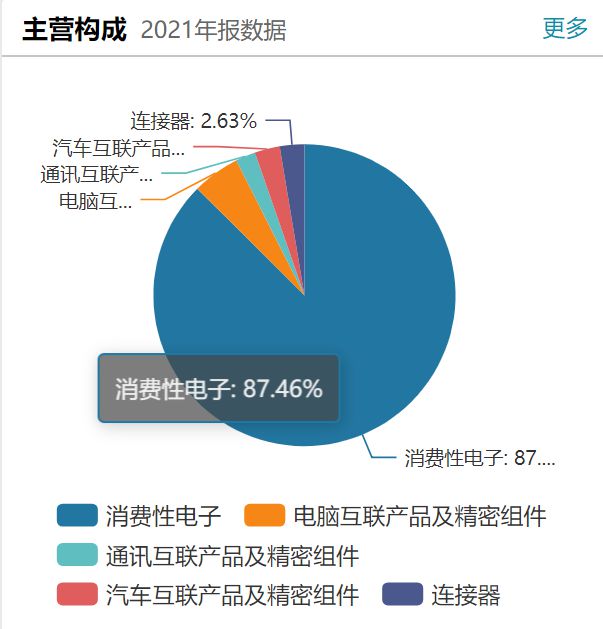

自2020年以来,立讯精密消费电子的业务营收比重维持在84%以上,今年上半年占比提升至85.34%。

值得一提的是,苹果相关的消费电子业务未来仍是公司高速成长的发展侧重点。今年年初,立讯精密发布公告拟募集70亿元投入消费电子相关业务,扩充产能布局。

另一方面,立讯精密在财报中也对风险有所提示,尽管大客户在业内属于顶尖,具有强大、领先的市场竞争力,且与公司保持了多年的稳定合作关系,但如果重要客户发生严重的经营问题,公司也将面临一定的经营风险。

近几年来,立讯精密业绩相对稳定,但在2021年,公司首次增收不增利,彼时其第一大客户占比达到74%。

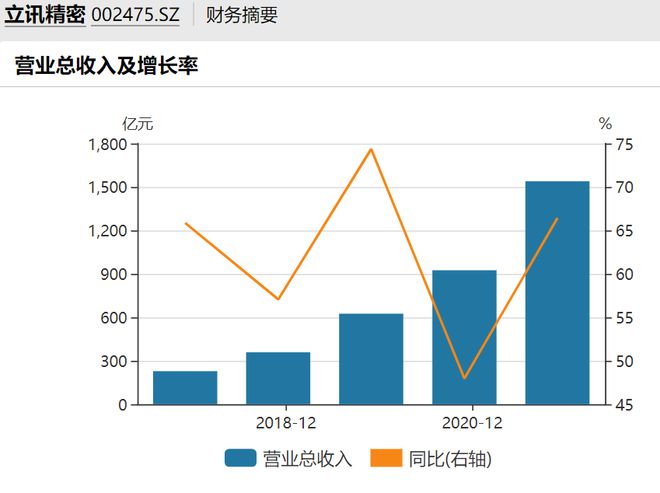

2019至2021年,公司营收分别为625.16亿元、925亿元和1539.46亿元,净利润分别为47.14亿元、72.25亿元和70.7亿元。

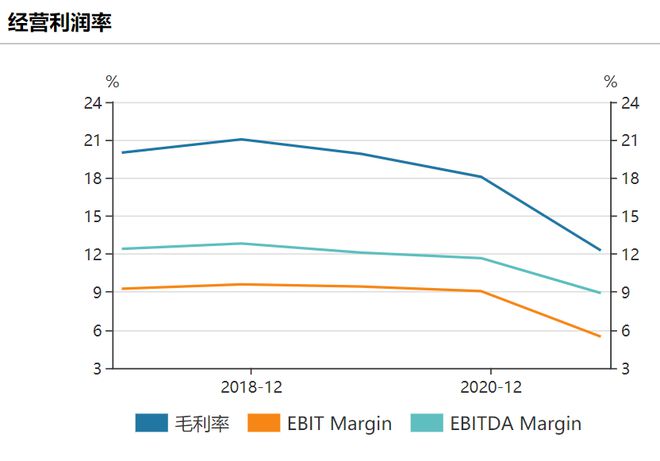

追根溯源,消费电子板块毛利率一直呈下滑趋势。2018年至今年上半年,该业务毛利率从21.2%下降到11.5%。

追根溯源,消费电子板块毛利率一直呈下滑趋势。2018年至今年上半年,该业务毛利率从21.2%下降到11.5%。

2022年上半年,立讯精密综合毛利率同比下滑3.7个百分点至12.5%,财报解释称,海内外疫情的不断反复,导致了公司经营成本的上升,拖累了整体盈利能力。

瑞银证券分析称,立讯精密苹果业务的毛利率可能是主要痛点,公司苹果业务正从零部件供应转向垂直一体化组装,总装供应商通常是零部件成本的转嫁对象,这可能令毛利率收窄。尽管预计苹果业务的生产良率有望提升,但其苹果业务的毛利率应会低于市场一致预期。2022/23年每股收益预测下调22%/27%,比市场一致预期低6%/18%。

瑞银证券分析称,立讯精密苹果业务的毛利率可能是主要痛点,公司苹果业务正从零部件供应转向垂直一体化组装,总装供应商通常是零部件成本的转嫁对象,这可能令毛利率收窄。尽管预计苹果业务的生产良率有望提升,但其苹果业务的毛利率应会低于市场一致预期。2022/23年每股收益预测下调22%/27%,比市场一致预期低6%/18%。

受专利侵权困扰寻出路

为了消除市场顾虑,立讯精密持续加码研发。2019年至2021年,其研发支出分别达到43.76亿元、57.45亿元、66.4亿元,2022年上半年研发投入同比增长38.4%至36.4亿元。

随着立讯精密与苹果深度绑定,美国专利侵权调查也随之而来。美国国际贸易委员会(简称“ITC”)规定,其可以对进口贸易中的不公平行为发起调查并采取制裁措施,调查对象为进口产品侵犯在美合法登记的知识产权,以及进口贸易中其他不正当竞争行为。

最新调查结果显示,ITC判定立讯精密一款HSIO产品对一项代号为117的专利造成侵权,并未构成对代号为255和767的两项专利的侵权。

9月13日,立讯精密发布公告,ITC认定为专利侵权的产品仅为少数上一代直接出口美国的产品,该产品此前已不再出口美国,当前产品均已由现行版本取代,另两件产品ITC认定不构成侵权。

在加速专利发明的同时,立讯精密还在寻求第二增长点。今年2月11日,立讯精密公告称,与奇瑞控股、奇瑞汽车和奇瑞新能源三家公司签署战略合作框架协议,并计划与奇瑞新能源成立合资公司,开展零部件配套和整车代工业务,目的是协同奇瑞做整车ODM(原始设计制造商)。

同日,立讯精密还宣布,控股股东立讯有限投资100.54亿元,收购奇瑞控股集团有限公司、奇瑞汽车股份有限公司和奇瑞新能源汽车股份有限公司部分股权。

3月25日,公司斥资11亿港元收购汇聚科技(01729.HK)74.7%的股份,进一步布局通讯互联业务。

今年上半年,电脑互联产品及精密组件营收同比增长58%至44亿元,通讯互联产品及精密组件同比增长159%至36.44亿元,但汽车业务短期承压,营收同比增长19%至21亿元。

业绩改善为何机构仍减持

在做出了一系列努力之后,立讯精密二级市场表现仍不乐观。

从立讯精密的十大股东来看,今年二季度香港中央结算有限公司(北向资金)减持4251.3万股;傅鹏博、朱璘管理的睿远成长价值混合型基金减持150.06万股。

5月10日,立讯精密实际控制人之一、副董事长王来胜出于对公司前景看好,以集中竞价交易方式增持公司股份703万股,增持金额为2亿元。

增持短期内颇有成效,4月末至8月末,公司股价从25元/股涨至40元/股,但此后市场又回吐了大部分涨幅。截至9月30日收盘,该股报29.4元/股,市值2084亿元,滚动市盈率27.5倍。

从盈利预期来看,部分研究机构展望有些悲观。瑞银证券近期下调公司评级至“卖出”,主要理由是,客户苹果的集中度可能从优势转为风险。2022年公司苹果收入集中度预期可能达到81%( 若合并iPhone组装业务将再提高5个百分点) ,预计2024年公司收入/盈利增长将出现实质性下滑。

瑞银还认为,立讯精密苹果市占率见顶。苹果业务集中度较高令新业务增长重新加速的难度加大。预计苹果组装和金属中框业务将导致毛利率波动、放大盈利风险,公司资产负债表和自由现金流可能因苹果业务而恶化。

财报显示,随着对外并购的增长,公司资本支出也明显增加。2018年至2021年,立讯精密的固定资产净额从94亿元增加到341亿元,今年上半年达到365亿元。

今年上半年,公司负债率较上年同期增长5.4个百分点至61.8%,流动比率与速动比率分别为1.2与0.75,低于2与1的正常值。

尽管立讯精密短期内面临压力,也有研究机构认为公司未来仍有一定的成长空间。东北证券最新研报指出,短期来看消费电子领域随着传统备货旺季的来临,公司新产品表现趋于成熟,老产品持续保持领先市场地位,市场份额将有望提升。汽车领域已形成汽车线束、连接器等产品线,随着下游需求的增加,业绩将稳步增长。预计2022年至2024年公司营收分别为2053/2642/3196亿元,同比增速33.4%/28.7%/21%。(思维财经出品)■

立讯精密果链