鹤壁惠鹤保值得买吗?多个方法教会你

城市惠民保对于投保门槛一般要求低,如年龄、职业、既往症通常不做门槛,这也是这类险种盛行的原因质疑。不过判断惠民保是否值得买,方法关键是看承保责任、带病投保的实用性、和自身保证需求,我们以鹤壁的城市普惠型医疗险为例,看看鹤壁惠鹤保值得买吗,感兴趣的朋友不妨一起来看看。

方法一:看保障责任是否齐全

判断惠民保值得不值得买,是看基础保障责任是否齐全、起付线高低和报销比例,这是值得买的地方。下面就以鹤壁惠鹤保产品为例:

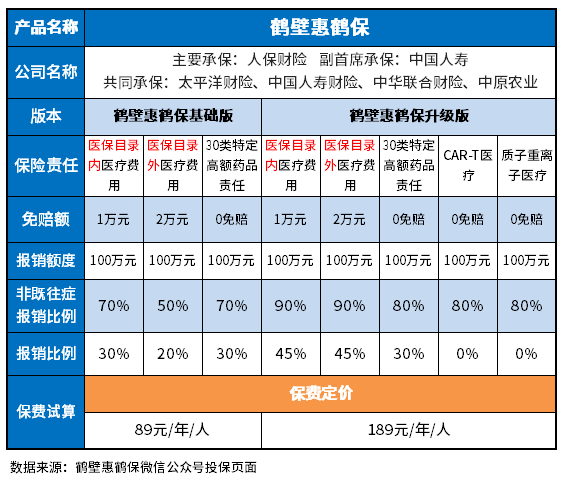

这款产品分为两个版本,以升级版为例:

1、从保障内容上看:鹤壁惠鹤保覆盖了医保目录内外的住院医疗+30类特效药+CAR-T医疗+质子重离子医疗,不仅保障责任上优于同类产品,且看齐百万医疗险,核心保障方面比较抗打;

2、报销比例上:同类产品扣除相应的免赔后,报销比例是处于分额度报销20%-70%之间,普通的在于70%左右,这款产品最高报销90%,相当给力;

3、起付线上:30类特效药+CAR-T医疗+质子重离子医疗这三项责任为0免赔,医保目录内住院也只有1万元免赔,相对同类产品而言,起付线上要人性化许多。

方法二:从既往症上来看

普惠型医疗险是否值得买最关键一点是对于大病被保人更为友好,这个是关键,从一般到优秀的排序是:既往症可以参保不可以赔<既往症可以保降低报销比例赔付<既往症和非既往症一样,报销比例相同。看鹤壁惠鹤保值得买吗也是如此,以鹤壁惠鹤保产品为例:

鹤壁惠鹤保升级版针对CAR-T医疗、质子重离子医疗两项责任,既往症是一律不赔偿的,但是面相于医保目录内医疗费用、医保目录外医疗费用、30类特定高额药品责任的报销比例是扣除相应免赔后,依次报销:45%、45%和30%,报销比例还可以,毕竟同类产品的报销比例是20%-30%之间。

处于中间位置:比上不足比下有余。

方法三:看个人投保需求

买惠民保是否值得买,完全是看个人投保需求,一般需要这类产品的人群,是老年人、大病患者、投保和理赔方便,以鹤壁惠鹤保产品为例,这款产品适合:

1、既往症人群:报销比例相对比同类产品高,值得大病患者购买;

2、保费预算紧凑人群:基础版89元保一年,升级版189元保一年,人人都能承担的起,适合保费预算紧张的人群,毕竟60岁的大龄人群购买商业百万医疗险都是上千元,还不一定能够买,(身体是一个关卡);

3、相信当地政府人群:很多人买这类城市惠民保,冲着政府撑腰去的,这款产品能医保卡参保,且一站式理赔,出险后能在医院结算窗口一站式理赔,十分方便。

关于鹤壁惠鹤保值得买吗的内容分析就介绍到这里了,这款产品一站式理赔,又能医保卡参保,保障内容妥妥抗打,有一定投保价值,希望对大家有一定帮助。