美元持续强势,如何影响全球资产配置?

本文来自:修炼投资的水晶球 作者:徐驰 张文宇

投资要点

美联储9月加息75bp落地,全球大类资产配置最确定主线在于全球衰退预期,而非通胀。欧元区经济受制于能源危机导致的需求抑制,在更高的通胀制约下,四季度伴随能源更多的生产、生活限制,会陷入进一步更深的衰退预期。相对而言,美国经济表现得相对“韧性”,是助推美联储表态持续超鹰派“底气”,但衰退预期对市场的扰动或将在年内持续。

反观国内,虽国内经济复苏的态势当前仍受疫情动态演绎的影响,但冬季病毒传染性的增强或进一步增加稳经济的动力,叠加以稳为主的宽松流动性,经济复苏的势头仍有所呵护。当前中国宏观经济仍处于缓慢复苏过程中,叠加内外的复杂环境影响,市场情绪的走弱可能带来权益市场的一定调整。因此在稳定宏观经济大盘的政策方向上,此前央行也采取了“降息”等刺激经济措施。

市场对中概股审查的乐观预期四季度迎来“考量”,助力四季度“暖冬行”。9月19日,据《南华早报》报道,美国上市公司会计监督委员会(PCAOB)赴港开展对在美上市中概股的审计底稿的检查,中概股审计这一事件结果牵动资本市场乐观预期,预期的纠偏迎来重要观察期。但是需要注意的是,近期外交部长访美,强调中国同美方开展多边协调的意愿是确定的,且强调必须维护好中美关系的政治基础,表明在地缘形势近期重大变化下,今年大国关系受冲击后或出现缓和预期,这预期的变化或将带来四季度市场风险偏好的修复,也将为四季度“暖冬行情”有所助力。

美联储9月加息落地,四季度全球衰退主线下的机遇。我们反复强调,当前是四季度“暖冬行情”布局期,建议采取控制仓位且攻守兼备的行业配置,并维持国产替代、电力、券商是四季度行情重要配置方向不变。

具体来看,当下应当围绕国产替代主线,关注未来科技产业政策的变化,其中,军品定价机制改革有望利好主机厂及有核心研发能力的龙头企业。同时,但市场行情的核心仍是政策预期,其中我们相对看好,弹性较大且受益于资本市场利好政策的非银,以及地产、建材等弹性较大的方向。此外,受益于资本市场解禁等“造富效应”下的高端消费景气度,四季度或具备较高的相对收益、防御价值与长期布局价值。

风险提示:地缘政治冲突超预期,全球流动性收紧超预期,国内Omicron疫情超预期爆发,研究报告使用的公开资料可能存在信息滞后或更新不及时的情况。

正文

一美联储9月加息落地,四季度全球衰退主线下的机遇

美联储9月加息75bp落地,全球大类资产配置最确定主线在于全球衰退预期,而非通胀。欧元区经济受制于能源危机导致的需求抑制,在更高的通胀制约下,四季度伴随能源更多的生产、生活限制,会陷入进一步更深的衰退预期。相对而言,美国经济表现得相对“韧性”,是助推美联储表态持续超鹰派“底气”,但衰退预期对市场的扰动或将在年内持续。本次加息落地后,再次向市场确认美联储现在最关注的事情是将通胀压制在2%的目标,并将通胀目标置于就业目标之上,后续美联储鹰派表述再次超预期亦是合理的。

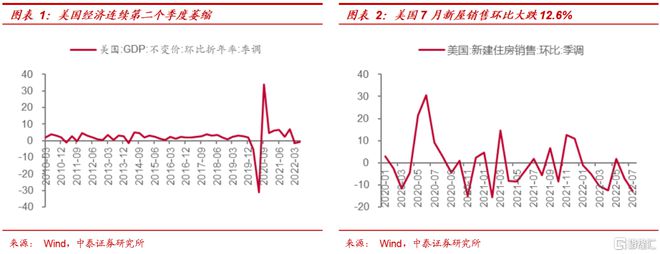

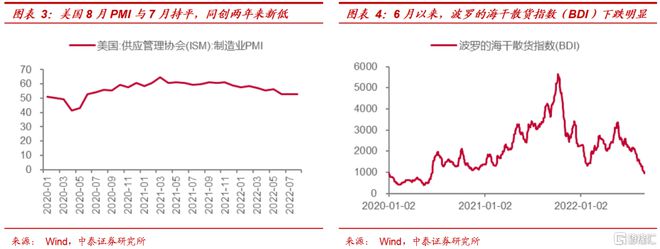

联储持续加息下,美国经济增长动能持续放缓乃至衰退。据美国全国企业经济协会(NABE)的一项调查显示,72%的经济学家预计到明年年中美国会出现经济衰退,或者认为经济已经处于衰退之中。无独有偶,在地缘冲突、高温天气、疫情等多重因素扰动下,欧洲各国当前面临不同程度的能源危机,欧元区、英国通胀均创几十年来新高,在月初欧洲央行11年来首次加息背景下,以意大利为代表的欧洲边缘国债务风险隐忧,欧洲日子同样不好过。波罗的海干散货指数自5月底以来持续回落,反映出世界经济正逐渐走向衰退,未来石油需求或进一步降低。

反观国内,虽国内经济复苏的态势当前仍受疫情动态演绎的影响,但冬季病毒传染性的增强或进一步增加稳经济的动力,叠加以稳为主的宽松流动性,经济复苏的势头仍有所呵护。当前中国宏观经济仍处于缓慢复苏过程中,叠加内外的复杂环境影响,市场情绪的走弱可能带来权益市场的一定调整。因此在稳定宏观经济大盘的政策方向上,此前央行也采取了“降息”等刺激经济措施。

市场对中概股审查的乐观预期四季度迎来“考量”。9月19日,据《南华早报》报道,美国上市公司会计监督委员会(PCAOB)赴港开展对在美上市中概股的审计底稿的检查,中概股审计这一事件结果牵动资本市场乐观预期,预期的纠偏迎来重要观察期。但是需要注意的是,近期外交部长访美,强调中国同美方开展多边协调的意愿是确定的,且强调必须维护好中美关系的政治基础,表明在地缘形势近期重大变化下,今年大国关系受冲击后或出现缓和预期,这预期的变化或将带来四季度市场风险偏好的修复,也将为四季度“暖冬行情”有所助力。

我们预计未来或仍将有利好落地,但在大方向上政策框架的定力强于市场预期,且或将更进一步增强。如市场此前臆测的疫情防控框架放松,流动性政策框架反转等已被逐渐证伪,当前的放松仍在房住不炒,共同富裕框架之内,这一框架的定力也或逐渐受到市场验证。当前市场的调整实际上就是对此前市场一厢情愿政策预期的纠偏,但这也或带来了布局四季度暖冬行情的重要机会。我们再次强调,当前是四季度“暖冬行情”布局期,建议控制仓位且攻守兼备的行业配置,并维持国产替代、电力、券商是四季度行情重要配置方向不变。

“暖冬行情”布局期

美联储9月加息落地,四季度全球衰退主线下的机遇。我们反复强调,当前是四季度“暖冬行情”布局期,建议采取控制仓位且攻守兼备的行业配置,并维持国产替代、电力、券商是四季度行情重要配置方向不变。

具体来看,当下应当围绕国产替代主线,关注未来科技产业政策的变化,其中,军品定价机制改革有望利好主机厂及有核心研发能力的龙头企业。同时,但市场行情的核心仍是政策预期,其中我们相对看好,弹性较大且受益于资本市场利好政策的非银,以及地产、建材等弹性较大的方向。此外,受益于资本市场解禁等“造富效应”下的高端消费景气度,四季度或具备较高的相对收益、防御价值与长期布局价值。