拜登法令让生物制药回归美国本土,但难抵中国工程师红利

图片来源@视觉中国

文 | 氨基观察

为了增强美国的生物技术能力,以减少对中国的生物制造依赖,美国拜登政府在9月12日签署了一份行政法令《Executive Order on Advancing Biotechnology and Biomanufacturing Innovation for a Sustainable, Safe, and Secure American Bioeconomy》。

该法令提出数则关于促进生物产业发展的倡议,号召生物制造回流美国本土,保护美国生物产业生态及加强本土产业基础,支持合成生物技术研发,培养本土多样化的生物技术人才,保障生物安全等。

虽然目前该法令只停留在倡议阶段,后续还需白宫将发布进一步的具体举措,但市场不少人猜测,这是生物制药产业脱钩的信号。

这一担忧,也立即引起了资本市场的反应,今日国内CXO企业股价便全线爆跌。原因在于,市场担心生物医药研制转移回美国,可能对中国的CRO和CDMO产业造成冲击。

那么,法令细则生效后,究竟能否成功地减少美国对中国生物制药产业的依赖?

生物药大时代已到, 掌握大分子或将掌握医药未来

法令中强调的是生物技术领域,具体到医药行业,对应的是大分子药。为什么生物制药对于美国乃至各国都如此重要?

首先,全球药品,特别是抗肿瘤药物,已进入大分子时代,抗癌药物研发管线中的生物药占比,已由2008年的25%提升到2018年的50%。2020年全球销售额前15的药品中,有9个生物药,销售额占比达61%。生物药是全球最畅销、增速最快的药品。

其次,随着全球创新药的研究进展,基于生物药的抗癌疗法被视为未来主流,包括抗体药物和基因细胞疗法药物等。全球PD-1/L1单抗市场已进入白热化竞争,国内外的已上市产品和在研管管线已超4000个品种。目前ADC药物和双抗也即将进入大量商业化阶段,全球范围内分别已有14款ADC药物和4款双抗药物获批上市。

而基因细胞疗法也进入快速成长期,FDA已批准6款CAR-T产品,复星凯特的CAR-T产品阿基仑赛也在国内刚刚上市。此外还有PROTAC这类前沿疗法,正在全球范围加紧研发中。据弗若斯特沙利文数据,2021年后全球CGT市场规模的复合增长率将达到65%以上。

抗肿瘤药物是创新药的最大市场,这些基于生物大分子药的疗法,改变了过去化疗药为主的抗癌市场格局。可以说,站在大分子医药的创新前沿,就意味着掌握了全球医药的未来。

这也解释了,为什么美国会全力维持其在生物医药的领先地位。

实际上美国医药高度依赖于全球外包供应链。据美国本土报告, 2021年美国52%的制剂生产设施、73%的原料药生产设施都在本土之外,其中中国占比制剂的6%、原料药的13%。

而中国的CRO和CDMO企业在全球创新药产业链中发挥了重要作用,虽然目前在全球市场份额不足12%,但增长势头惊人。以CDMO为例,国内主要的CDMO企业,在近三年的年复合增长率都在30%以上,远高于全球平均水平。

全国及中国CXO市场规模(亿美元),图源:申万宏源

也正因此,拜登政府急了。

国内CDMO已是全球重要玩家, 行业壁垒将进一步加深

一旦美国“卡住脖子”,国内产业链成员必然受到影响。

目前,国内大部分头部CDMO,对海外市场的依赖度都比较高,其中北美客户贡献的收入占比普遍在50%以上。

不过,或许短期内或许也不用过于悲观。但相应的,国内CDMO也已成为跨国药企的重要供应商。

例如辉瑞的新冠特效药PAXLOVID的主要供应商就是凯莱英和博腾股份,分别在2021年获得约93亿和57亿元的生产订单。

而在大分子领域,药明生物在2019年全球大分子CDMO中市占率排名第三,为5.1%。如果加上药明康德,两家药明系CXO的营收在全球CXO中已名列前五。

核心原因在于,国内CDMO产业已建立了高附加值的行业壁垒,从资本密集模式向技术密集模式转变,在满足cGMO标准的前提下,利用自主知识产权进行新技术优化或革新生产工艺,大幅降低一产成本并减少三废排放和能耗。

特别是生物药,其生产技术平台的建立,并不是一朝一夕促成的,具有较高的进入门槛。

以ADC药物为例,是由抗体、连接子和毒素三部分组成,是化学小分子和大分子蛋白的连接,这导致其对生产稳定性的挑战巨大。传统ADC药物的连接点常选择赖氨酸或半胱氨酸,难以精准控制毒素连接,产出的ADC药物均一性较差,影响疗效和安全性。目前利用偶联检测技术,分析DAR值、药物载药量分布、偶联位点和占位率,能够保证产品的均一性。

此外,ADC药物生产也涉及多个生产场地。因为连接子和毒素是化学合成的,而抗体是细胞发酵,采用的技术和设备都不同,类似相当于在三个场地生产三种药物。这就给供应链管理带来了挑战,每个生产过程以及进出厂和运输都必须严格按照GMP规范执行,做好质量监控,才能确保药品出产的均一性。

在这一前提下,产能往往就是规模壁垒。因为,有产能优势的工厂,才有基础从技术、设备和质量管理上符合GMP标准,并摊薄固资投入的成本。

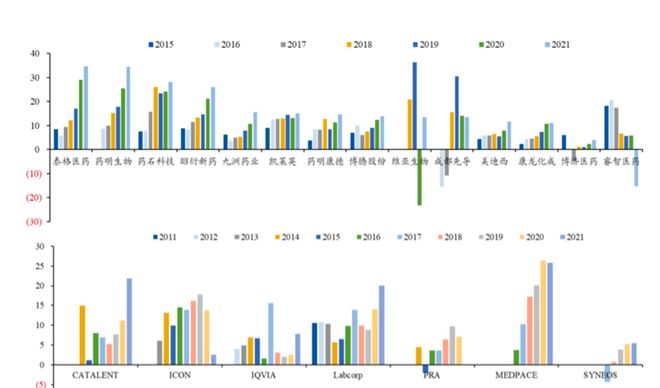

目前各大CXO企业的固资投入仍在迅速增长,争先收购或新建厂房,持续扩张产能。但在扩张产能的同时,还能不断提升固资利用水平,表明订单饱满且运营效率持续提高。

上图:部分CXO企业在建工程(百万元)

上图:部分CXO企业在建工程的因资周转率(次),图源:光大证券

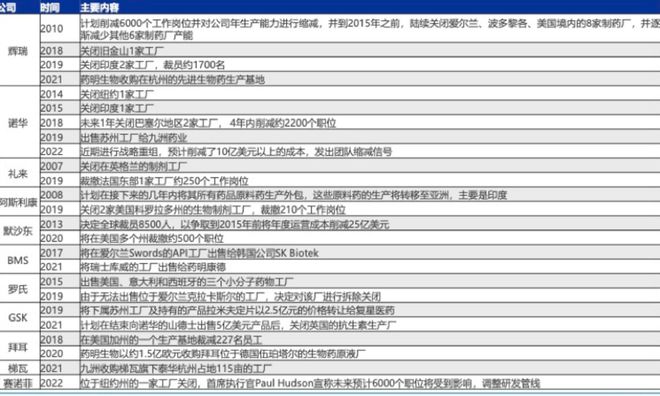

一方面国内CDMO在扩张产能,另一方面,跨国药企早就不断缩减自己的生产线,关停或出售包括美国本土内的全球各地药厂,其中不少厂房是由中国CDMO和药企接手的。例如近期药明生物收购的杭州工厂,就是辉瑞投资高达3.5亿美元建设的。

主要跨国药企关厂情况,图源:申万宏源

如果跨国药企想把已关停的厂,重新在美国再开起来,不仅要经历多年的产业基础重建,还要面临更严苛的环保法规带来的更高成本,更重要的是,需要承担更高的人力成本。

工程师红利, 仍是中国CXO行业的核心业绩增长逻辑

最初跨国药企之所以外包给CXO,也都是从成本和效率角度考虑。从2000年起,全球主要畅销药品经历了多次专利过期潮。

例如全球销售额第一和第二的单抗K药和O药都将于2028年专利到期,艾伯维的“药王”修美乐将于下个月到期。这就促使跨国药企不断加大研发投入,以期找到新的畅销药维持增长。

但全球创新药投入水涨船高,竞争激化,新药盈利期越来越短,导致药品投入产出比不断降低,所以对于药企来说,比对手更快推出新药,而且研制成本更低,就成了致胜关键。如何缩短研发期并降低成本?答案就是外包。

中国医药外包的增长远高于全球平均水平,这是由于工程师红利仍然发挥作用。

创新药行业作为智力密集型行业,最主要的成本就是人力成本,可以说药企的竞争就是人才的竞争。而且中国的制药相关人才,性价比很高。

首先是供应大成本低。中国高校经过多年扩招,硕士博士供应源源不断,生物制药人才储备充足。中国主要上市CXO企业,2021年人均薪酬为20万元/年,而2021年美国制药业人均薪酬是46,752美元/年,折合人民币约30万元,整体相差50%。

国外和国内CXO员工成本变化情况(万美元/人),图源:华西证券

而中国头部CXO人均成本不足美国头部CXO同行的三分之一,2021年跨国CXO人均成本为10-12万美元,国内主要CXO企业人均成本3~4万美元(其中药明生物上升到6.9万美元/人),中国的CXO企业人力成本优势显著。即使目前由于市场紧俏,国内人力成本不断上升,但仍与国外水平有一定差距,至少未来五年内,此优势依然明显。

其次是人均产出高,人力资源利用率高。中国CXO行业和医药行业经过二十年发展,已具备相对成熟的产业基础,不再停留在劳力输出的层面,已掌握诸多自主知识产权,从生产技术革新方面提升投入产出效率,这直接反映在我国主要CXO的人均产出为10-15万元/年,比高于国外同行的8-10万元水平。

中国和国际CXO人均创利(万元/人/年),图源:淅商证券

更重要的是,即便总体成本更低,国内主要CXO企业的毛利率普遍在35%以上,不输于国际同行,反映国内CXO的竞争力并不只是成本优势。

作为全球最大的原料药出口国和第二生产国,中国具有其它国家不可比拟的生物制药产业基础及独特优势,大部分CXO都是从世纪之交成立至今,经过多年打磨而形成目前的产业布局,这些并不是美国想重建就能马上在本土重建的。

而跨国药企由于加大了研发投入,主动放弃了生产方面的布局,外包给成本更低的代研代产机构,所以能够保证较高的净利率。如果重新把生产捡起来,必然也会导致成本端多头烧钱或是此消彼长的情况,更不利于其保持领先地位。

所以,海外药企离不开中国生物制药供应链,我国的CXO企业也离不开美国客户,这个情况短期内不会改变,总统法令的目的恐怕很难实现。

当然了,产业继续发展,并不意味上市公司的股价还会重回高点。毕竟,国内CXO行业公司的市值,早已比肩全球顶级CXO公司。预期,早就打满了。