全球股市普涨,节后A股稳了?

(原标题:全球股市普涨,节后A股稳了?)

国庆长假结束,A股要迎来四季度的首个交易日。在国庆休市期间,海外市场“先扬后抑”,多数市场收涨。

9月美国非农数据全面超预期,美联储进一步紧缩预期再次升温,全球市场担忧升温。再度逼近“3000点”的A股又将如何演绎?10月是否有新的机会?

国庆期间全球股市多数收涨

国庆假期期间,全球股指“先扬后抑”,多数市场收涨。10月3日至10月7日(周一至周五),日韩和港股相对强势,美股稍偏弱。日经225指数大涨超4%引领全球市场,紧随其后韩国综合指数、恒生指数也都大涨3%以上,俄罗斯RTS指数则大跌4.8%。美股方面,道琼斯工业指数、标普500和纳斯达克指数分别上涨1.99%、1.51%和0.73%。9月美国非农就业数据超预期,市场对11月美联储进一步紧缩预期升温导致欧美股指整体下挫,周五纳指、标普500和道指数分别下跌3.80%、2.80%和2.11%。

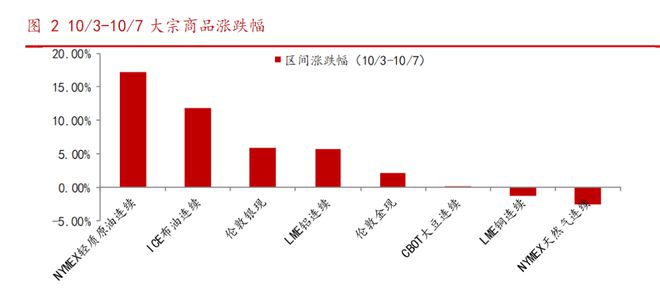

大宗商品整体上涨,原油价格走强。受欧佩克+减产影响,国际油价再次升至90美元/桶上方,本周NYMEX轻质原油、ICE布油分别大涨17.25%和11.93%。

节后A股开门红概率高

在8-9月的下跌之后,当前A股整体估值水平已经回落至较低水平,从股债性价比来看,当前全A隐含风险溢价(1/PE-10年国开债收益率)已经再度触及历史极值水平。主要产业赛道估值盈利性价比也步入合理区间。

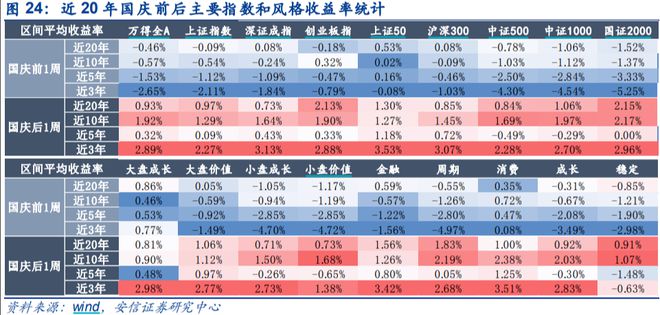

从历史规律上来看,安信证券复盘近20年国庆前后市场的表现后,发现节前节后A股存在明显的日历效应,节前普遍成交低迷,节后市场大多上涨。Wind全A在近20年/近10年/近5年/近3年节后一周的平均收益率分别为0.93%/1.92%/0.32%/2.89%,交易胜率为75%/90%/80%/100%。

风格层面,大盘指数在节后上涨幅度较大,上证50、沪深300在近3年的节后收益率分别为3.53%、3.07%。金融、消费、大盘风格占优,周期和成长在节前的下跌幅度居前,而节后金融和消费反弹较大,近3年节后涨幅分别为3.42%、3.51%。

10月A股有望迎来震荡修复

招商证券认为进入2022年10月,预计市场可能迎来重要拐点。综合评估经济、流动性、估值、居民财富、行情演绎等因素,当前市场与2012年10至11月之间有诸多相似之处。目前尽管波动较大,市场表现一般,但正好是低位建仓机遇,推荐配置思路转向均衡配置,在原有景气赛道新机车的基础上加仓银房家。风格方面,上证50或者大盘价值年底出现逆袭的经典风格转换的场景概率在明显提升。

山西证券指出,当前市场成交额占比、指数估值均位于历史低点,开始逐步凸显出配置性价比优势。往后看,海外不确定性及加息预期的反复仍然可能再度冲击市场情绪,但综合而言,经过悲观预期的集中宣泄,随着四季度国内经济基本面验证回暖迹象,A股的布局窗口正在开启。延续高景气逻辑的赛道,以及基本面修复弹性较大的行业有望收获较优表现。

平安证券同样认为10月交易情绪有望企稳回暖。9月以来全球风险释放相对充分,短期不确定性进一步演绎的空间有限,未来随着确定性的积极信号增多,市场预期将趋于明朗。结构上建议关注两条主线:一是政策方向有望逐渐明晰的板块;二是具有高景气且三季报盈利具有确定性的成长制造板块。

粤开证券指出,10月份市场有望迎来震荡修复。一方面目前市场底部特征逐步显现,日均成交额、动态估值、股债收益差和基金发行规模等多项指标已接近历史低位水平,继续维持经济弱复苏+流动性宽松的环境不支持市场大幅下行的判断。另一方面,随着重要会议召开日期临近,市场维稳需求逐步上升。建议关注能源和大消费,以及业绩确定性较高板块投资机会。